所得税– tag –

-

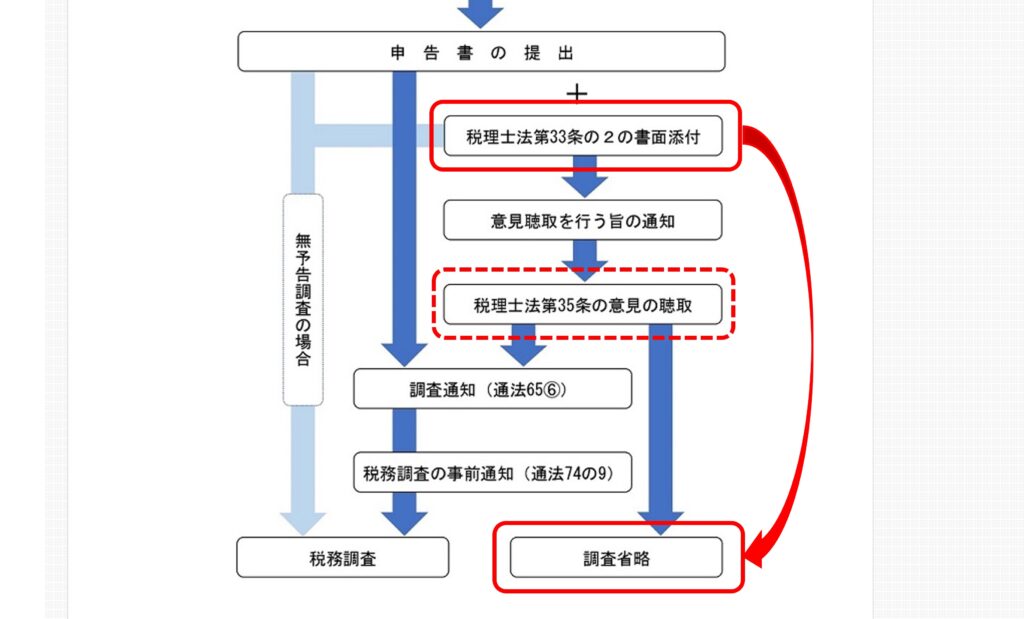

書面添付制度のメリット・デメリット。どんな場面で使うと効果的?

皆さんは書面添付制度という言葉を聞いたことはありますでしょうか?書面添付制度というのは確定申告書や相続税などの申告書の内容を補足説明するために税理士が独自に作成した文書を添付する制度のことで、これを利用することで税務申告をスムーズに行え... -

経費の自己否認とは?経費を自己否認するメリット・デメリット

事業をされている皆様、経費の自己否認という言葉をご存じでしょうか?経費の自己否認とは、「一旦経費として計上した支出を自ら経費性を否認して、経費から除外する」という経理上の処理のことを言います。 何でそんなことをするのかというと、プライベー... -

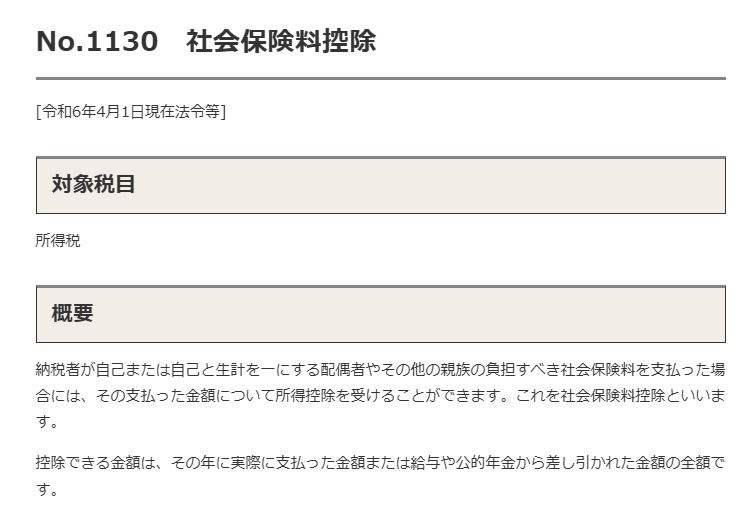

社会保険料控除は実際に払った額が対象。未払いは対象外(翌年以降の控除)

社会保険料として払った額は所得控除となりますが、実際に控除対象となるのは「実際に払った額」です。12月末時点で未払いの社会保険料はその年の社会保険料控除に含めることはできないのでご注意ください。 所得税法(社会保険料控除)第七十四条 居住者... -

年収の壁103万円から123万円への拡大が節税対策に与える影響について

先日の令和7年度税制改正大綱により、いわゆる年収の壁となっていた103万円が123万円に拡大されることが決まりました。国民民主党は178万円への拡大を主張していたので、それが123万円となったことにちょっとがっかりしましたが、まー少なからず拡大したの... -

納税予測はお金と心の準備のために大切。節税や次のアクションにも活かせる。

皆さんは納税予測はしていますか? 納税予測というのは、「決算が締まる前に今期の税金がどれくらいになるか」を試算する作業のことを言います。個人であれば12月決算なのでその前に、法人であればそれぞれ設定した決算月の前までに行います。決算月を超え... -

物価が上がったら旅費規程の改定も忘れずに(改定額には合理性も必要)

昨日NHKで物価上昇に伴い旅費規程を改定する企業を取り上げていたので、今日は旅費規程の改定についてお話しようと思います。 結構な節税にもなる旅費規程ですが、物価が上がりホテル代が上昇すれば、節税効果も薄くなってきます。そこでホテル代の上昇に... -

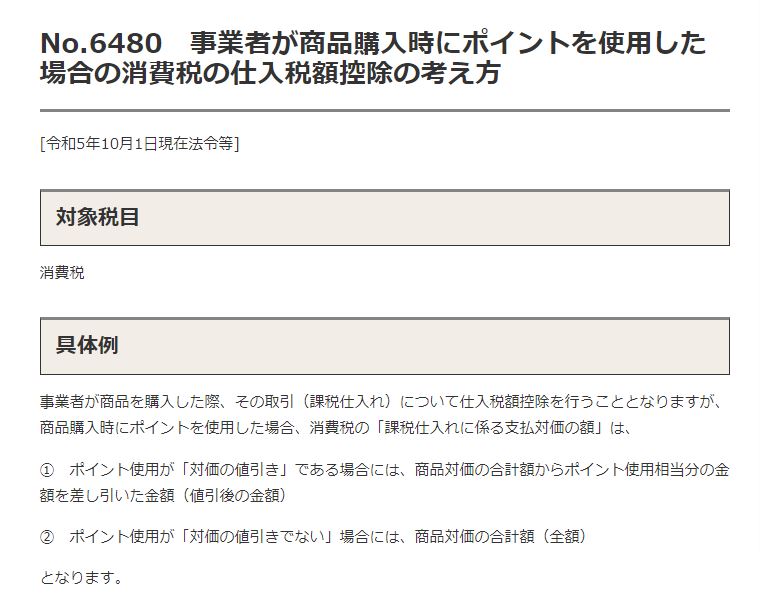

ポイント仕入は純額ではなく総額(両建て)で!消費税の節税に繋がります

今日はポイ活ビジネスをしている方に影響が大きいであろうポイントを使って仕入をした場合の処理についての話を一つ。それは、ポイント仕入は純額ではなく総額(両建て)で計上するのがオススメという話です。 消費税の課税事業者で原則課税(※)を適用して... -

2024年の節税対策はもう始まっています。対策は早めに!(青色・事業専従者・法人成り・消費税課税選択など)

皆さんこんにちは、税理士の木山です。2023年所得税の確定申告も終わりひと段落されている方が多いと思いますが、節税対策という意味では今が一番大事な時期です。 昨年分の確定申告で自分がいくら稼いで、いくら税金を払っているのか肌感覚で理解している... -

2023年個人確定申告の反省会(概ね良かったけど改善の余地大あり)

今日は2024年3月16日、昨日が所得税確定申告の申告納期限でした。皆さん申告は終わりましたか?まだ確定申告という名のダンジョンをクリアできていない方は頑張ってクリアしましょう。 さて、私がお受けしている個人の確定申告業務はなんとか終わりました... -

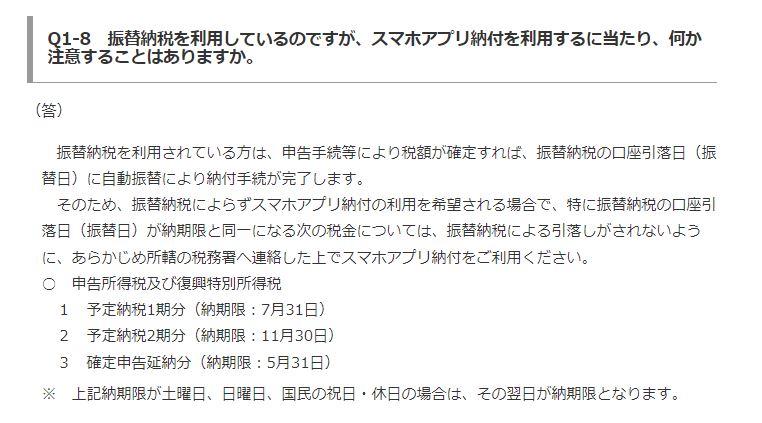

振替納税を設定している時にスマホアプリ等から納付することは可能。ただし二重払いに注意。

最近は個人の振替納税以外の納付方法も充実してきて、例えばAmazonペイなどのスマホアプリ納付やクレジットカード納付など色々とあります。スマホアプリ納付やクレジットカード納付だとポイントが溜まるのがメリットですね。 そんな便利でメリットの多いス...