今日はポイ活ビジネスをしている方に影響が大きいであろうポイントを使って仕入をした場合の処理についての話を一つ。それは、ポイント仕入は純額ではなく総額(両建て)で計上するのがオススメという話です。

消費税の課税事業者で原則課税(※)を適用している場合には、仕入や経費にかかった消費税を売上に係る消費税から控除して納付する消費税額を計算します。ここで、ポイントを使って仕入をする場合に、純額で処理するとポイント部分の仕入に係る消費税が控除出来なくなるのです。(申告書で調整すれば控除は出来ますが、そんなめんどくさいことは普通しないと思うのでそれは除外)純額ではなく、ポイント部分の仕入とポイント収入とを総額で処理すれば、ポイント部分の仕入に係る消費税もちゃんと控除出来ます。

(※)今回の話は、消費税の原則課税を適用している場合の話なので、売上に係る消費税から控除する消費税額を計算する簡易課税やインボイス制度下における2割特例を適用している場合には関係ありません。

【具体例】10万円の商品を1万ポイントと9万円の現金で仕入 ※いずれも税込経理。()書きは消費税の課税関係です。

①ポイント仕入を純額で処理

仕入 9万円(課税)/現金 9万円

②ポイント仕入を総額(両建て)で処理

仕入 10万円(課税)/現金 9万円

雑収入(不課税) 1万円

【解説】

純額処理の①だと、仕入に係る消費税の税込対価が9万円となりますが、総額処理の②だと仕入に係る消費税の税込対価が10万円となり、消費税の仕入税額控除の控除対象が1万円増えます。消費税率を10%とすると、今回の例だと②の方が909円(1万円÷1.1×0.1)納付する消費税が小さくなります。

1件1件だと少額ですが、事業規模が大きい方であれば塵も積もればで無視できない金額になってくるので、基本的にはポイント仕入は総額で処理していくことをオススメします。

【補足】

上記のような処理の問題が出てくるのは、記帳するための数字の拾い方によっては純額でしか拾えない場合があるからです。例えば、クレジットカードの明細から仕入金額を拾おうとすると、ポイント利用部分は予めクレカの利用明細から控除されているため、「仕入(ポイント利用部分) ××/雑収入(ポイント利用額) ××」の部分が拾えなくなります。これを総額で処理しようとすると、別途請求書やレシートなどからポイント利用部分を集計する必要があり、それは手間ですし、損益としては相殺されるのだから、ポイント仕入部分の計上は省略するという考え方もあります。

この辺のポイント周りの処理方法や考え方については、国税庁HPでも公表されているので下記にリンクを貼っておきます。

共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例(PDF/143KB)

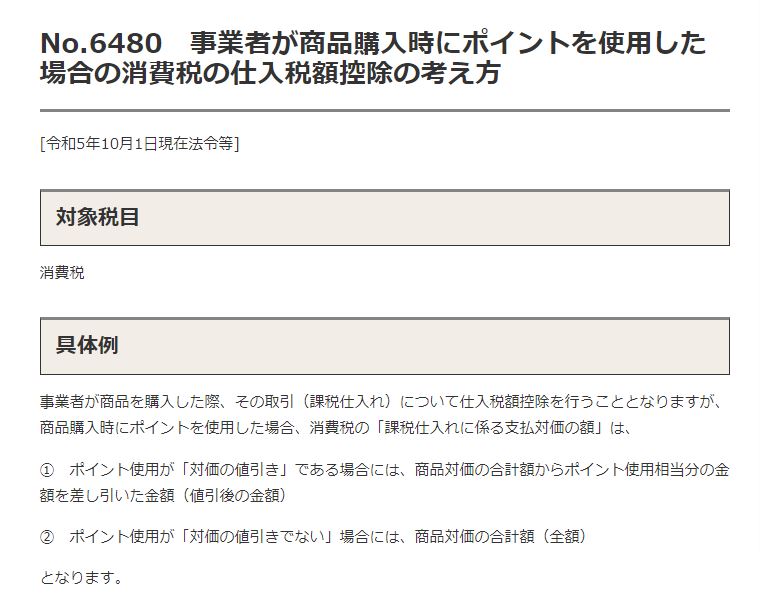

事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

なお、今回の話はポイント利用が「対価の値引きではない」ことを前提にしています。ポイント利用がそもそも「対価の値引き」に該当する場合は、リンク3つ目に記載の通り、ポイント利用部分の仕入は最初から認識(計上)しませんので、その点ご留意ください。

以上、参考になりましたら幸いです。