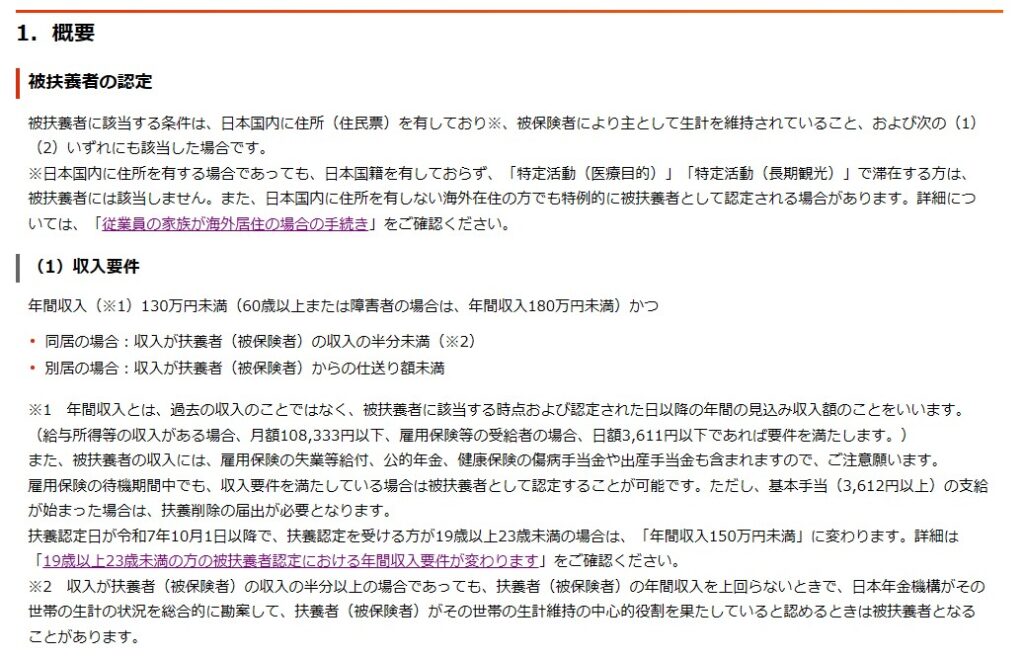

-

事業所得がある場合の社会保険の扶養判定基準

社会保険の扶養に入れるためには年間収入が130万円未満でないといけない。この年収要件をご存じの方は多いかと思います。いわゆる(社会保険の)年収の壁というやつです。パート等の給与収入であれば給与を月額108,333円(130万円÷12か月)以下にすればよ... -

音泉ラジオが作業BGMとして秀逸なのでおすすめ。内容も面白いし、何より耳が幸せ。

去年ぐらいから音泉(おんせん)というインターネットラジオにハマってよく聞いています。音泉とはインターネット上でアニメやゲーム、声優さんに関連したラジオをネット配信・スマホアプリで配信しているサービスで、私は好きなアニメや声優さんのラジオ... -

税理士選びの難しさ。知人からの紹介が無難か。

私は集客の一環で比較ビズというサイトを利用しているのですが、1月はそのサイトから税理士を探している方の通知がいっぱい来ます。3月に個人の確定申告があったり、新年ということで税理士を探す方が多いのでしょう。 そういった方々の「こんな税理士を探... -

元旦映画にアバター3を見ました。個人的には2より好き。ただ長すぎ笑

明けましておめでとうございます。2026年になりましたね。この年末年始は実家の山口に帰省していましたが、元旦にアバター3を見てきたのでその感想をネタバレがない程度でお話ししようと思います。 まず面白かったかどうかで言うと、普通に面白かったです... -

2025年の振り返り。今年は手応えあり。プライベートではバイクにハマった1年だった。

今日は2025年12月30日。毎年恒例の年末振り返りブログです。今年は仕事的には正直結構よかったです。業績もさることながら内容的にもとても良かった。なんでこんなにうまくいったのか自分でも不思議に思う部分はありますが、おそらくスタッフを雇ったこと... -

会社の確定申告は1か月以内が目標(税理士・会社双方にメリットあり)

当事務所での会社の確定申告は1か月以内に完了させることを目標にしています。 なぜ1か月以内を目標にしているかと言いますと、通常会社の確定申告の申告納期限は決算日から2か月以内なので猶予は2か月あるのですが、2か月ぎりぎりまで作業していると決算... -

税理士の訪問スタイルも悪くない。出来ること多いのでより貢献できる

私の顧問先はこれまで一人会社やソロの個人事業主ばっかりだったのですが、最近従業員が十数人いる中小企業の顧問になりまして、週1~2で訪問しています。訪問して小口現金やその他の記帳と相談等があれば随時対応という感じ。 最初は訪問の手間もかかるし... -

税理士切り替えをきっかけに業務の棚卸

色々な理由で税理士を変更する場合があると思いますが、そういう時はせっかくなので業務の棚卸をして経営を見直してみましょう。新しい視点を持った税理士が入ることで客観的な意見をもらえるので参考になると思います。 特に変更前との税理士との付き合い... -

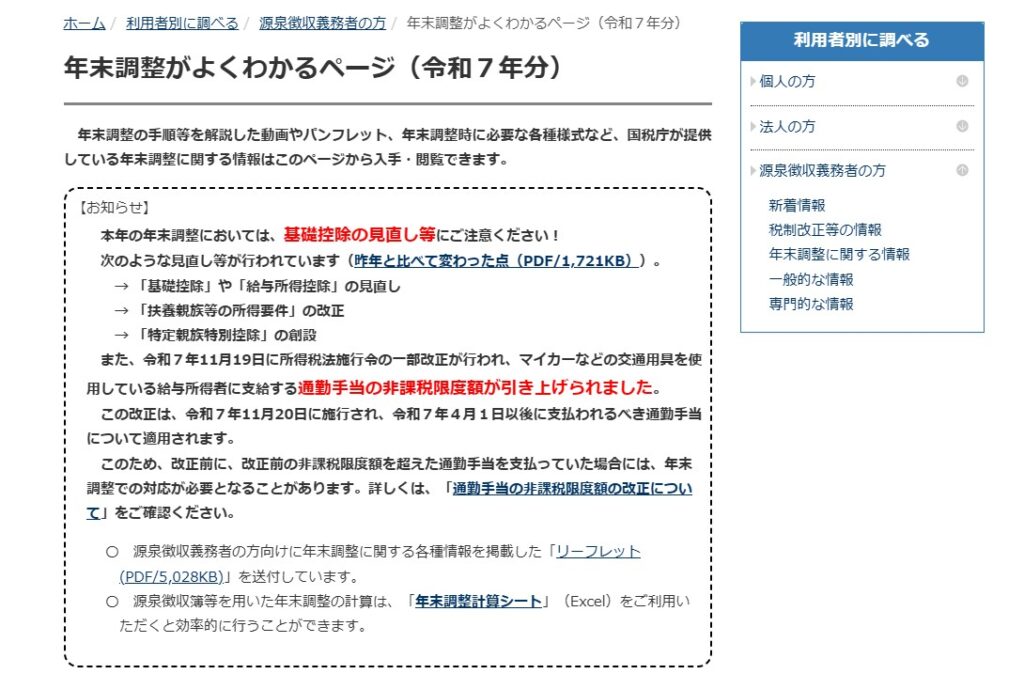

今年の年末調整は去年に比べたらだいぶ楽(去年は定額減税、今年は年収の壁の変更)

今は絶賛年末調整作業中です。今3分1のが終わったぐらい。作業している中で感じるのは今年はだいぶ楽だなーということ。去年は定額減税でてんやわんやでしたが、今年は年収の壁が変わったぐらいでしかも所得制限で大きな影響を受ける人がそんなにいないの... -

振込手数料の節約。ネット銀行のススメ

事業者の皆さんはネット銀行は使っていますか?もし普通の銀行や信金のネットバンキングを使って各種振込をしているのであればネット銀行よりも振込手数料が高いと思われるのでネット銀行の導入がオススメです。特に振込回数が多い会社。 例えば某大手銀行...