役員・従業員への一定金額以上の給与や税理士等への報酬を支払う場合には、支払時に所得税の源泉徴収が必要となります。

その源泉徴収した所得税は原則として翌月10日までに納付する必要がありますが、納期の特例を適用することで半年分をまとめて納付することも出来ます。

本記事では、納期の特例とは何か、また申請書の書き方や提出方法について解説します。

源泉所得税の納期の特例とは?

納期の特例の基礎知識

当該申請書の正式名所は「源泉所得税の納期の特例の承認に関する申請書」といいますが、実務の世界では略して「納特(のうとく)」なんて言われることもあります。

略称が出来るくらい実務では日常的に利用する制度になりますので、ご存じの方も多いかもしれません。

給与や報酬を支払った際に徴収する源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、納期の特例を適用することで半年分の源泉所得税をまとめて納付することも出来ます。

- 1月~6月までに支払った所得から徴収した源泉所得税・・・7月10日

- 7月~12月までに支払った所得から徴収した源泉所得税・・・翌年1月20日

納期の特例を適用することにより、経理事務としては源泉徴収した所得税を預り金として記帳しておくだけで、納付手続きが年2回になるので手続き的にも非常に楽になります。

そのため、納期の特例が適用できる場合には、是非適用しておくことをオススメします。

適用条件・適用範囲

ただし、納期の特例には適用するための条件や、適用範囲が決めれています。

<適用条件>

給与の支給人員が常時10人未満

→従業員などが10人未満の小規模事業者が制度の適用対象となります。この10人には正社員だけではなく、役員・パート・アルバイトなども含みますが、繁忙期だけ臨時で雇用したような従業員は除いて判定します。

<適用範囲>

給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税が対象

→納期の特例が適用できるのは、給与や士業(コンサルタント含む)に対する報酬のみです。それ以外の、例えば原稿料やデザイン報酬、芸能関係の出演・演出等の報酬などについては納期の特例を適用できず、原則通り支給月の翌月10日までに納付する義務がある点に注意が必要です。

納期の特例には、上記の適用条件や適用範囲が決められていますので、自社(自分の事業)が適用条件を満たしているかや、源泉徴収した所得税が対象範囲となっているかどうかについては事前に確認しておきましょう。

納期特例の申請書の書き方と提出方法

様式・提出方法

様式はこちらの国税庁HPにPDFがありますので、ダウンロードして手書きで作成できます。

e-Taxでの提出も可能なので、利用できる環境にある場合は、e-Taxでの提出がオススメです。

提出先は給与支払者(会社)の所轄の税務署となります。所轄の税務署はこちらから調べることができます。

紙で提出する場合には、所轄の税務署に持参するか、若しくは郵送で提出します。

紙提出の場合は、必ずご自身の控え用にもう1部作成して提出しましょう。郵送の場合は、控え用1部と返信用封筒を添えて、「控えがほしい旨」の送付状などを入れておけば、受領印を押して控えを返送してくれます。

申請書の書き方

国税庁HPに掲載されている様式に基づいて、具体的な書き方を解説します。

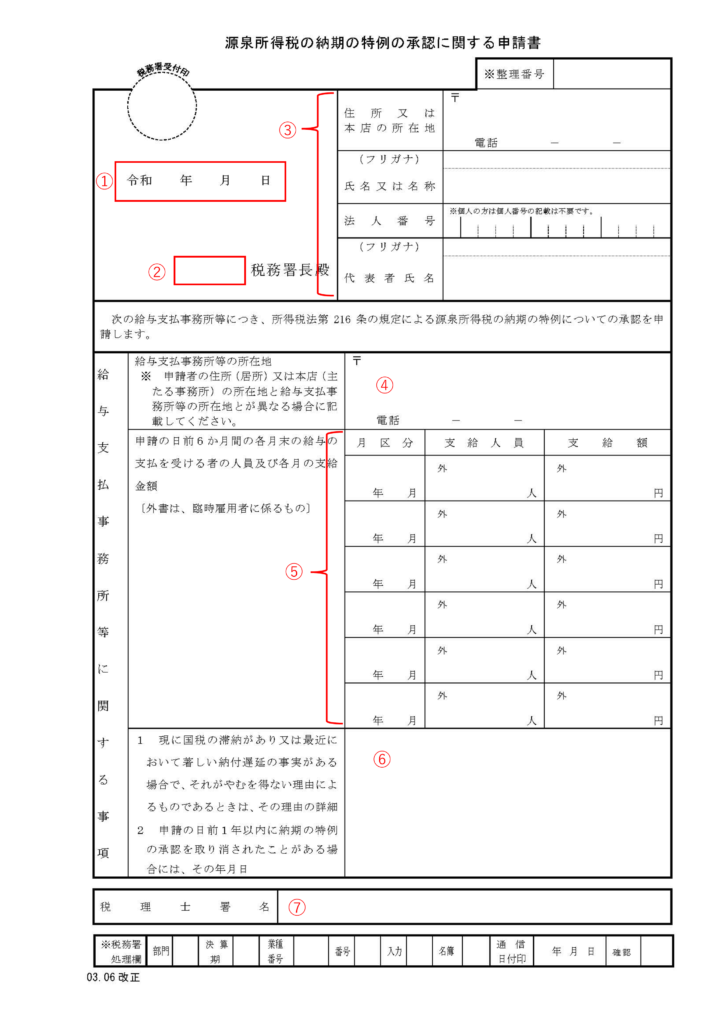

①提出年月日

提出年月日を記載します。

②提出税務署

所轄税務署を記載します。所轄税務署は本店所在地を所轄する税務署のことで、こちらから検索できます。

③提出事業者の基本情報提

提出事業者の基本情報を記載します。会社の場合は登記簿などを参照しながら正確に記載しましょう。法人番号はこちらから検索できます。

④給与支払事務所等の所在地

上記③で記載した住所と、給与支払を行っている事務所等の所在地が異なる場合に記載します。同じ場合は空欄となります。

⑤申請日前6か月間の人員及び支給金額

当該申請の日前6か月の給与の支給人数と支給金額を記載します。新たに会社を設立した場合などで、直近6か月間に給与の支給がない場合は空欄となります。

⑥国税の滞納・特例承認の取り消し等の有無

記載の状況に該当する場合には、それぞれ詳細を記載します。特に該当なければ空欄となります。

⑦税理士署名

この申請書を税理士が作成する場合には、ここに税理士が署名することになります。ご自身で作成される場合は空欄となります。

申請書の承認時期

納期の特例に関する申請書は、税務署長から承認又は却下の通知がなければ、この申請書を提出した月の翌月末日に承認があったものとされ、申請の翌々月の納付分からこの特例が適用されます。

例えば、1月20日に提出したとすると、2月末日に承認となり、3月納付分(2月支払い分)からまとめて納付することが出来るようになります。この場合、1月支払い分までは原則通り翌月10日(2月10日)までに納付する義務があるという点に注意が必要です。

該当しなくなった場合の届出書

給与の支給人員が常時10人以上となった場合には、納期の特例の適用要件を満たさなくなります。

その場合「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」の提出が必要となりますので、こちらも忘れずに提出するようにしましょう。

まとめ

源泉所得税の納期の特例は、給与支払を行う会社で小規模な事業者であれば、ほぼマストで対応しておいた方がよい手続きとなります。

給与支払を行う場合には、別途「給与支払事務所等の開設届出書」の提出も必要となるため、当該届出書と一緒に納期の特例の申請書も提出しておくとよいでしょう。

給与支払事務所等の開設届出書については、↓の記事で詳しく解説しています。