個人事業主・フリーランス(以下「個人事業主」)が、事業で使っている銀行口座で預金利息が入金された時の会計処理や税金の取扱いについて解説します。

預金利息の税金と会計処理

預金利息は利子所得で源泉分離課税

預金利息は所得税法上、「利子所得」という扱いになります。

そして、利子所得は「源泉分離課税」という納税方法になり、預金利息の入金時に予め所得税と住民税が控除(徴収)され、その時点で課税関係が完結されます。

そのため、個人の税務(確定申告)上は、預金利息については特に何もしなくてよいということになります。

税率としては、所得税15%・復興特別所得税0.315%・住民税5%の3つの計20.315%となります。

預金利息が100円の場合、20円(1円未満切り捨て)が予め控除され80円が入金されることになります。

預金利息は事業主借で処理する

預金利息が入金された時の仕訳としては、以下の通り「事業主借」で処理することになります。

預金 80/事業主借 80

なんとなく「受取利息」や「雑収入」で処理してしまいそうな感じにはなりますが、先ほども説明した通り、入金された時点ですでに税金は引かれており、課税関係は完結しているため、受取利息や雑収入で処理してはいけません。

収入科目で処理をしてしまうと、所得税・住民税を二重で払うことになってしまうからです。

正しくは、税金控除後の預金利息(すでに事業主のものになっている)を事業主(自分)から借りたと考えて、「事業主借」で処理することになります。

事業主借は所得には影響してこない科目なので、税金が二重で計算されることはありません。

クラウド会計で仕訳を効率化

預金利息のような単純な取引はfreeeやMFクラウドを利用することで記帳業務を効率化できます。

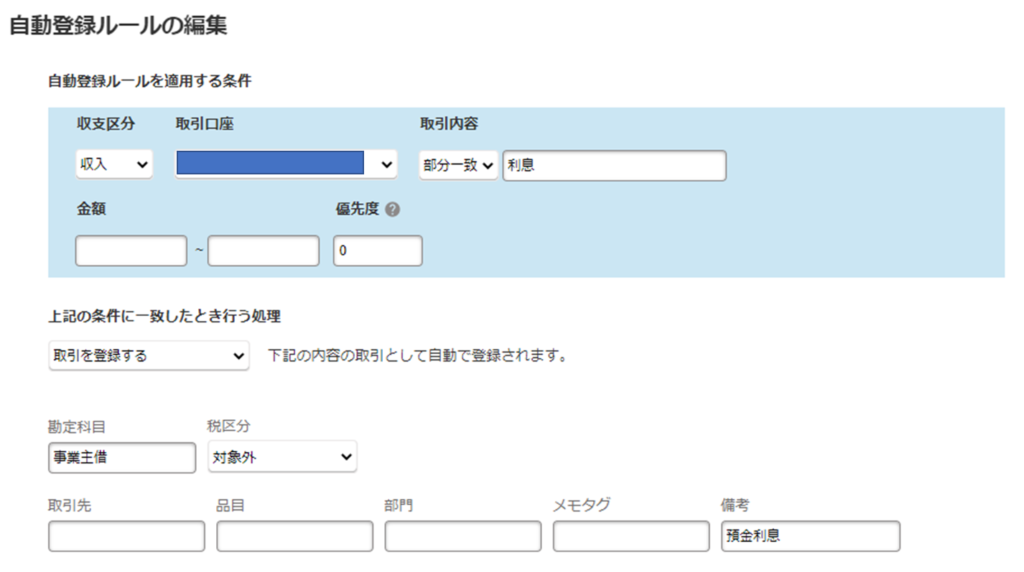

例えば、freeeの場合でいうと、下記のような自動登録ルールを設定することで、毎回「事業主借」を選択しなくても仕訳登録まで完全自動化出来ます。

上記の仕訳登録ルールのポイントは以下の通りです。

- 明細摘要に「利息」が部分的に含まれていれば仕訳ルールが適用される。

- 「取引を登録する」に設定して記帳を完全自動化する。

まとめ

預金利息を受取利息などの収入科目で処理してしまうと、税金を二重で払うことになってしまうので誤りとなります。

下記仕訳の通り、「事業主借」で所得に影響させないというのが正しい処理になります。

預金 ××/事業主借 ××