消費税の課税事業者で原則課税を適用している事業者は、仕入税額控除を適用するための要件として売手(相手側)が発行するインボイスの保存が必要になります。

ただ、中にはどうしても先方から入手できない場合というのもあるかと思います。そのような場合には、こちらで仕入明細書を作成して、先方の確認を得ることで、インボイスの保存要件を満たすことができます。本記事ではこの仕入明細書による対応方法について解説します。

仕入明細書によるインボイスの対応方法

【手順①】仕入明細書を作成する(仕入明細書の作り方)

まずは仕入明細書の作り方について。

仕入明細書に決まったフォーマットはありませんが、記載内容としては以下の項目を盛り込む必要があります。

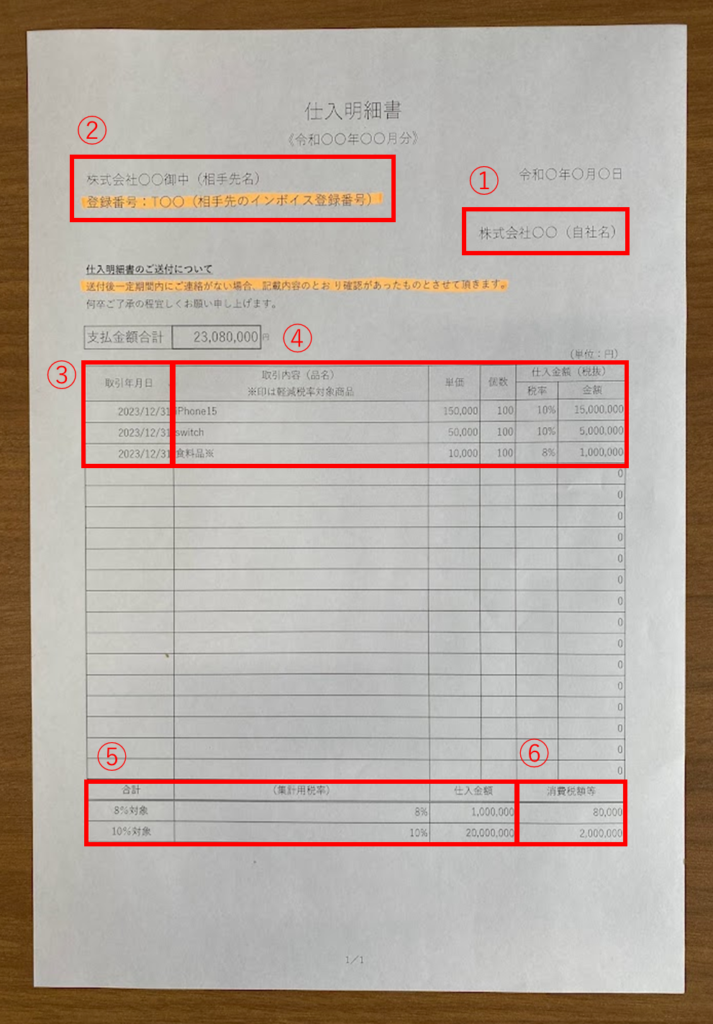

- 仕入明細書等の作成者の氏名又は名称(自社名)

- 課税仕入れの相手方の氏名又は名称及び登録番号

- 課税仕入れを行った年月日(取引年月日)

- 課税仕入れの内容(軽減税率の対象品目である旨)(取引内容)

- 税率ごとに区分して合計した課税仕入れに係る支払対価の額及び適用税率

- 税率ごとに区分した消費税額等

上記を盛り込む形で書類を作成します。Excelで作成すると取引金額等の集計も簡単なのでオススメです。取引量が少なければWordでも作成出来るかと思います。

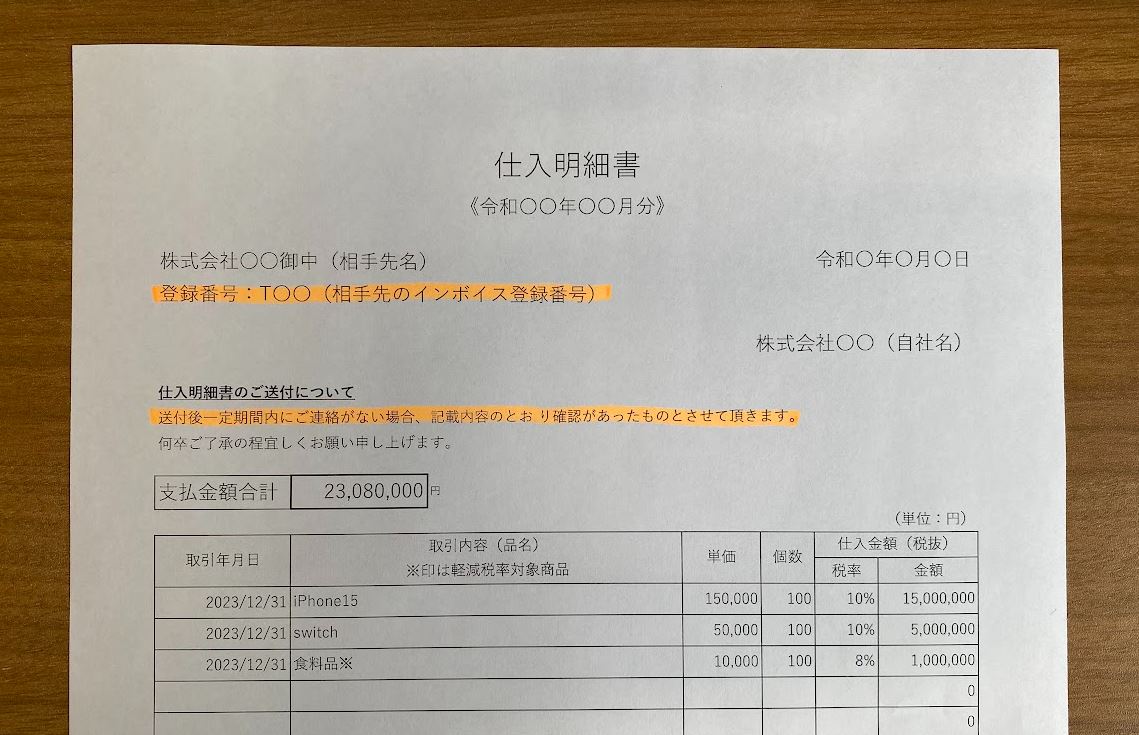

上記の中で断トツで重要なのが、2番の相手方の登録番号です。もちろんインボイスの登録番号のことで、自社の登録番号ではなく、相手方の登録番号を記載します。これを間違えると、インボイスとしての要件は満たしませんので、くれぐれもご注意ください。

なぜ相手方の登録番号を記載するのかというと、この仕入明細書は本来であれば先方が交付する請求書や領収書の代わりとなるからです。相手方の代わりに取引の内容を示す書類(仕入明細書)を作成しているだけで、内容としては相手方が発行するインボイスの要件を満たす必要があるので、相手方の登録番号が必要になるという訳ですね。

上記の記載項目を満たす形で作成した仕入明細書が下記になります。赤字番号や赤枠は上記記載事項の番号を表しています。これはExcelで作成したもので、各項目の記載内容はあくまで例示です。これらの項目を実際の取引内容に置き換えれば仕入明細書としてはOKです。

相手先のインボイス番号が分からないと仕入明細書を作ることは出来ないので、相手先に確認するなどして番号を入手しましょう。インボイス番号が分からない場合には、法人であれば以下の方法で調べることも出来ます。

【手順②】仕入明細書が出来たら先方に送付して確認してもらう

仕入明細書が出来たら、その書類を先方に確認してもらうことで仕入税額控除の要件となるインボイスの保存要件を満たすことが出来ます。仕入明細書を作成しただけだとインボイスの保存要件は満たしませんので、必ず先方に確認してもらってください。

先方に確認してもらう方法としては、例えば以下のような方法があります。

- 仕入明細書や通知文書等に「送付後一定期間内に連絡がない場合確認済みとします」のような文言を記載し、相手方の了承を得る。

- 書類上に確認済みの署名等をもらう。

- 受発注に係るオンラインシステムで確認を受ける機能を設ける。

- 電子メールで確認した旨の返信を受ける。

いずれの場合でも、その仕入明細書につき相手方に確認してもらっていることが証明できなければ、インボイスの保存要件は満たしませんので、その点はご注意ください。

まとめ(仕入明細書は最終手段)

以上、仕入明細書でもインボイスの保存要件は満たせますよ、というお話でした。

ただ、本来であればインボイスの交付義務があるのは売手側なので、まずはインボイスの交付をするように相手方に連絡しましょう。それでもどうしても先方がインボイスの交付をしてくれないときは、仕入明細書での対応を検討するというのが良いかと思います。