今日は副業をされている方が副業所得と給与所得を損益通算して還付申告をされる際には、副業バレに要注意という話をしたいと思います。

結構マニアックな内容ですが、影響がある方も割といるのではと思います。

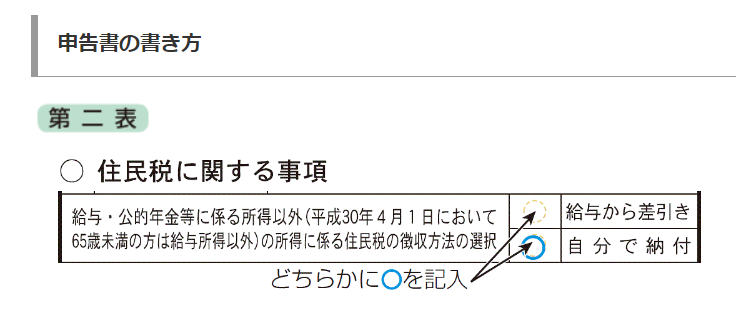

住民税の追加納付なら「自分で納付」を選択すればOK

副業をされている方であればご存じの方も多いと思いますが、所得税の確定申告第二表の「住民税に関する事項」で「自分で納付」を選択すれば、追加で確定申告した副業分の所得に関する住民税は納付書が直接自分宛てに来るので会社にバレるということは基本ありません。(所得税は税務署に自分で納付して終了です)

損益通算で住民税が減額される場合には要注意

ただ、副業所得がマイナスとなり、本業の給与所得と相殺(損益通算)して所得税の還付を受ける場合には、住民税には還付という概念はなく、基本的には本業で毎月控除される特別徴収税額に反映されることになるので注意が必要です。住民税の追加納付時に選択した普通徴収のような話は、還付申告の場合にはないということです。

その結果、副業のマイナス所得と損益通算した分だけ毎月の住民税額が下がることになり、勘のいい人であれば「あれ?この人なんで住民税が少ないんだ?」と気付き、「もしや副業?」なんて勘繰られてしまう可能性があるのです。

最近は基本的には会社には個人別の住民税額が通知されるだけでどんな所得が発生していたかなどは通知されません。本人には所得の内容が記載された住民税の通知書が会社経由で渡されますが、これは圧着式(中身は剥がさないと見れないタイプ)になっているので、これも会社に見られる心配はありません。

また、住民税額が下がる要因としては、副業所得の他にも、ふるさと納税や医療費控除などもあるので、もし何か聞かれても言い逃れのしようはあります。ですが、あまりにも住民税額が減り過ぎるとさすがに不自然ですし、医療費控除といっても今度は逆に「病気なの?」と違った心配をされるのもやりづらいかなと思います。

なので、副業バレが絶対NGなのであれば、副業所得の赤字を給与所得と損益通算するのは、ちょっとリスキーかなというのが個人的な見解です。多少であれば気付かれることもないと思いますが、例えば給与所得をすべて相殺するような損益通算はさすがに気付かれると思います。住民税がゼロだと何かの間違いかと担当者が各所に確認もするでしょうし。

期限後申告の場合はケースバイケース

ちなみに、これは所得税の期限内申告で還付申告をした場合の話ですが、期限後申告をした場合には少し話が変わります。

住民税の特別徴収は翌年6月~翌々年5月までで徴収が終わるので、まだこの引き落とし途中であれば、徴収税額の変更通知が会社に行く場合もありますし、この徴収期間が終わった場合には、会社を通さず、納税者本人に直接還付となる場合もあります。

この辺の処理は自治体によって結構差がありそうな感じなので、影響が大きい方であれば、事前に自治体の個人住民税課に電話で確認することをオススメします。(電話すれば結構詳しく教えてくれます)

まとめ

以上、住民税の還付申告(損益通算による住民税の減額)は副業バレに要注意という話でした。

住民税の追加納付であれば「自分で納付」を選択すればいいだけですが、損益通算で住民税が減額となる場合には、副業バレのリスクも少なからず出てくるので、より慎重に事を進めることをオススメします!