本記事では経営の羅針盤となる、資金繰り表の作り方を解説します。

資金繰り表を作成しておくことで、日々安心して経営に臨むことが出来るので、本格的に事業に取り込まれている方であれば是非作成することをオススメします。

資金繰り表を作成するメリット

資金繰り表の作り方を説明する前に、資金繰り表を作るメリットについて。

- 損益計算書では見えない毎月の収支状況が分かる。

- お金が増えているのか、減っているのかが一目瞭然。

- 銀行融資を受ける時に見せることで評価アップ

- 事業計画書を作るときのベースになる。補助金等でも流用できる。

- お金の流れを掴むことが出来る。経営者としての能力の向上。

資金繰り表を作ることで上記のようなメリットがあります。個人的には①と②のメリットが大きいと感じていて、毎月の収支状況を把握することが出来るので、安心して日々の経営に臨むことが出来ます。

また、資金残高と一緒に融資残高も把握しておくことで、借入金の返済に関しても安心して対応することが出来ます。

なお、資金繰り表を作成するデメリットとしては、作成するのに多少知識が必要という点と、毎月作成するのに多少時間がかかるという点です。

資金繰り表の作り方

資金繰り表を一言で言うと・・・預金の増減を見ているだけ

資金繰り表って聞くとちょっと難しそうな感じがしますよね?資金繰り表について調べると、営業収支や財務収支など漢字だらけでどうしても難しく感じてしまう部分もあると思います。

ですが、実際に資金繰り表でやっていることとしては、事業用資金の預金口座での増減を内容に応じて割り振っているだけです。売上や仕入などの営業関連は営業収支の項目に、設備投資は投資収支の項目に、融資などの資金調達関連は財務収支の項目に入れるという感じです。

この内訳項目に特に決まりがあるわけではないので、自分の見やすい形に修正してもらっても全然大丈夫です。私も一緒にあったら嬉しい項目などは適宜増やしたりしています。

そのため、もしどこかで入手した資金繰り表フォーマットで使わない項目などあれば削除すればよいと思います。

という感じで、資金繰り表は単に預金の動きを見ているだけなので、そこまで難しく考える必要はありません。もしどの項目に入れればよいか迷ったら、「その他収支」とかを作ってそこに入れればよいのです。

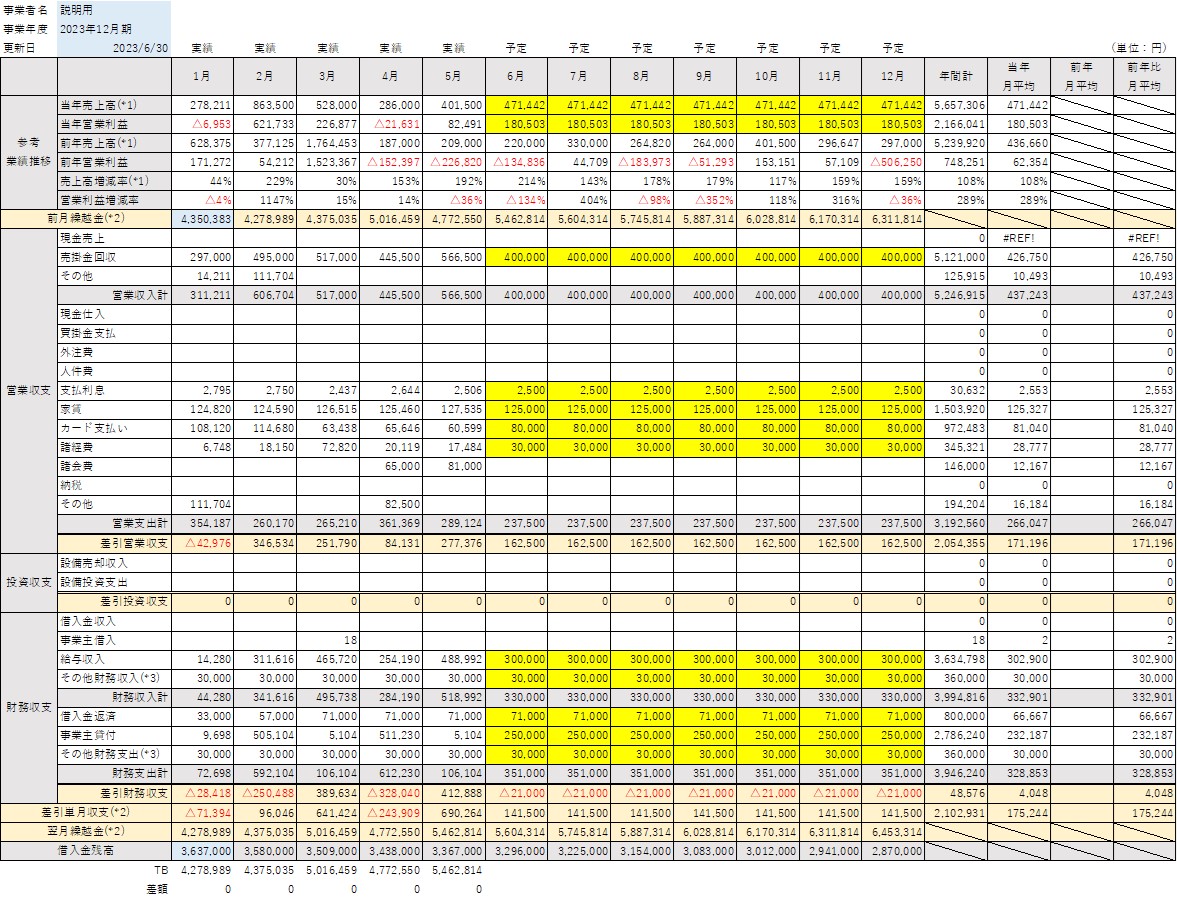

資金繰り表の全体像→月初残高+営業・投資・財務収支=当月残高

では、ここからは資金繰り表の作り方に入っていきます。

資金繰り表の基本的な構成としては、以下のようになります。

【計算式】月初の預金残高+営業収支+投資収支+財務収支=当月末の預金残高

上記のうち、青字の部分はある程度自分の好きなような形に変えても大丈夫ですが、「月初の預金残高+〇〇=当月末の預金残高」という構造だけは守るようにしましょう。

資金繰り表は、預金の増減を見るための資料なので、上記の構造は守らないと意味を為さなくなってしまいます。

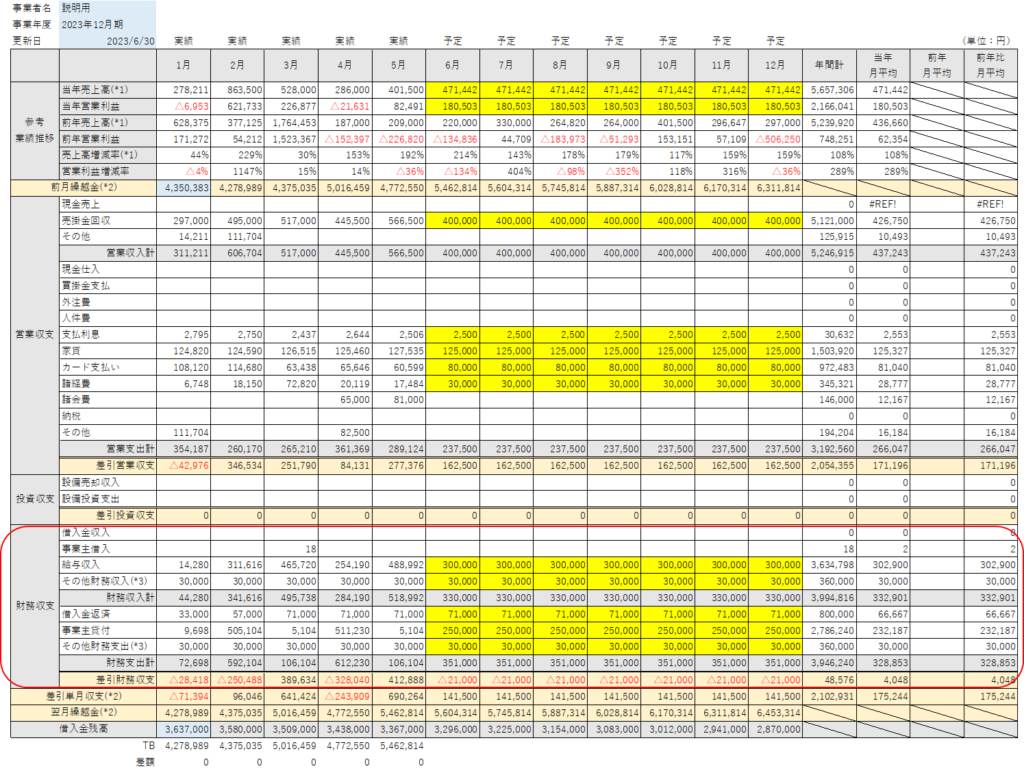

実際の資金繰り表で見ると、下表のうち、上側の赤枠が月初の預金残高で、下側の赤枠が月末の預金残高となります。資金繰り表はExcelで作るので、月初・月末の預金残高は自動で計算されるように数式を組んでおきましょう。

注意点としては、当月末の預金残高と帳簿上の預金残高とは必ず一致させるようにしましょう。この照合作業をしているのが、表の下に設けている「TB」と「差額」の行になります。TBというのは試算表という意味で、帳簿上の毎月末の預金残高の金額をここに入れて、資金繰り表上の当月末の預金残高との差額がゼロになればOKです。

もう一つ重要な点としては、将来の予定の部分です。資金繰り表を難しく感じさせている点はここにもあるかもしれませんね。

上記資金繰り表でいうと濃い黄色で色塗りしている部分で、この将来の予定部分に関しては、予め金額が分かっているところはその金額で入れれば良いですし、もし未定であれば、直近数か月の平均や前年の月次平均などを入力しておくのが簡単でオススメです。

あまり精緻に将来の予定を作り込もうとすると資金繰り表の作成自体を難しくさせてしまうので、将来の予定部分はおおよその見込や過去の平均などで入力することをオススメします。

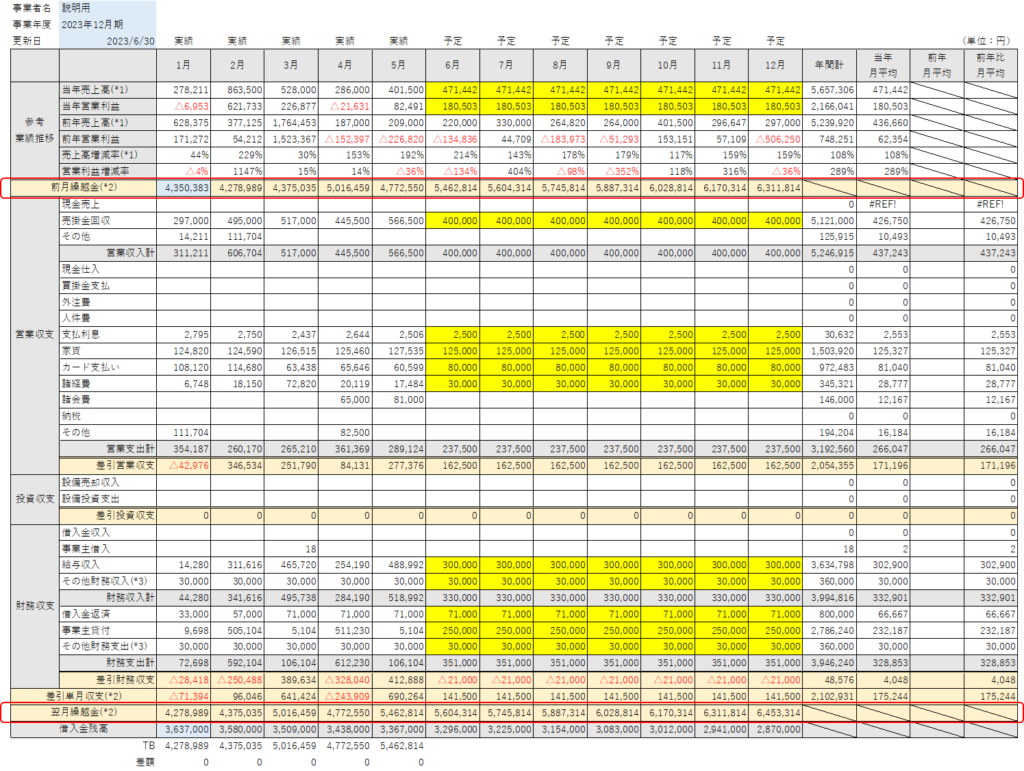

①営業収支(営業収入-営業支出)

次に、営業収支について。表でいうと、下記赤枠の中になります。

収支とあるように、営業収入と営業支出に分けて記載します。

- 営業収入・・・現金売上、売掛金や受取手形の回収、立替金の回収など

- 営業支出・・・現金仕入、買掛金や支払手形の支払い、各種経費の支払い、カードの支払い、納税など

営業収支には、固定資産となる設備投資や財務的な資金の流れ以外の営業関係の収支を入力します。

損益計算書でいうと、営業利益に近い概念になります。

その他入力時の注意点やコツは以下の通り。

- 売掛金や買掛金(手形や小切手も)は発生時ではなく、回収時や支払時に資金繰り表に出てくる。

- 経費の項目は金額の大きな項目や毎月把握しておきたい項目を入れる。

- カード支払いは内容に応じてさらに細分化してもOK。ただし、この細分化作業は大変なので、金額がそこまで大きくなければ纏めて「カード支払い」などとして入力するのがオススメ。

- 税金の支払いは金額も大きくなりがちなので、営業支出の中で独立した項目とするのがオススメ。

営業収支の情報としては、営業収支がプラスであれば、そのビジネスの本業として儲けが出ているということであり、大変すばらしいと言えます。

逆に営業収支がマイナスなのであれば、売上の増加や仕入・経費の見直しなどの対策を講じるべきと言えます。

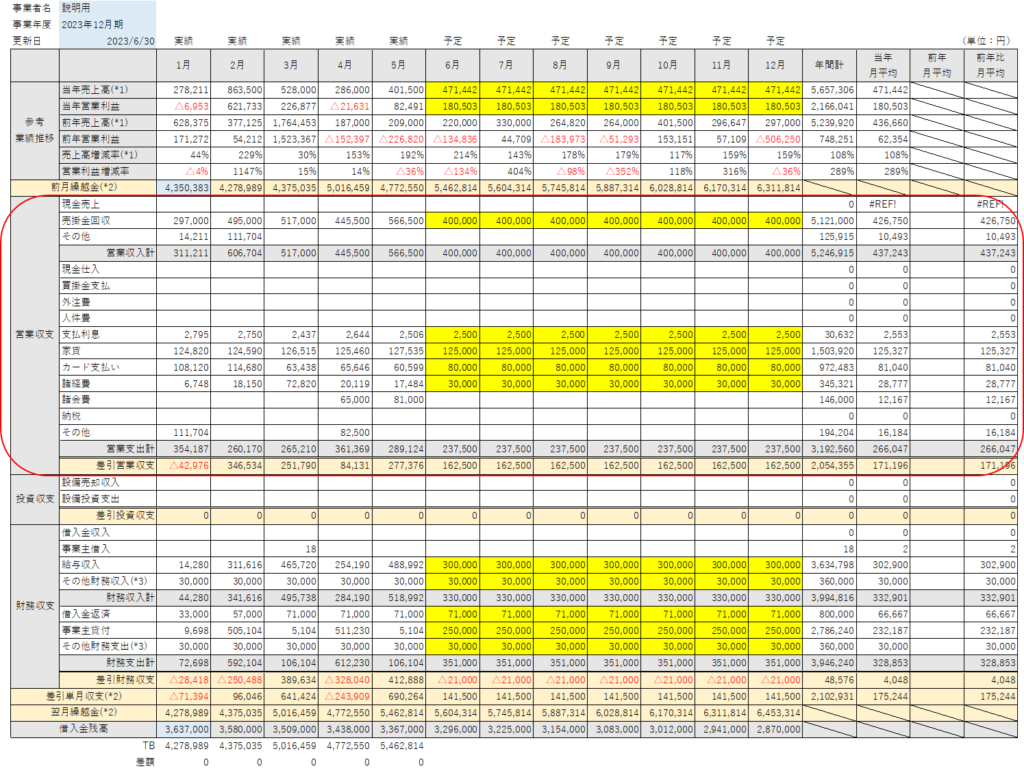

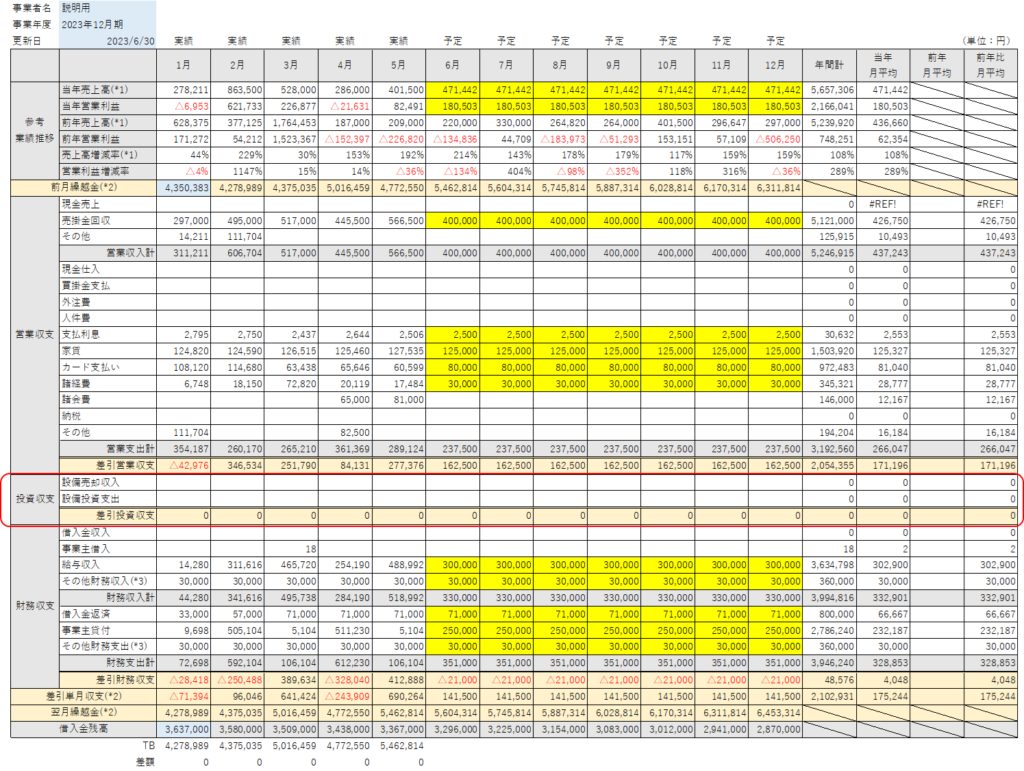

②投資収支(投資収入-投資支出)

次に、投資収支について。表でいうと、下記赤枠の中になります。

投資収支には、設備投資による支出や、固定資産(設備)を売却した際の収入などを入力します。

製造業や飲食店など設備投資がある業態でなければ、あまりここの項目は使いません。そのため、設備投資がないサービス業などあれば、この投資収支はあまり気にしないでも大丈夫です。

ただ、サービス業でもパソコンを買ったり、事務所の設備や備品などを買った際には、ここの投資支出に入れることをオススメします。なぜなら、このようなたまーにあるような支出を営業支出に入れると、純粋な本業としての儲けが分かりづらくなってしまうためです。

投資収支の見方としては、やはり支出が先行する項目になるので、投資収支で赤字が出ること自体は問題ありません。投資収支で赤字が出ても、会社全体としての預金にはしっかりと余裕がある状態であることを目指すとよいでしょう。

③財務収支(財務収入-財務支出)

最後に財務収支について。表でいうと、下記赤枠の中になります。

財務収支には、資金調達による収入や、その資金調達したお金の返済による支出などを入力します。

また、財務収支の特徴として、経営者との資金のやり取りも資金調達に準じて、こちらに入力することになります。個人事業主であれば、事業主貸・事業主借として処理している取引で、法人であれば役員貸付金・役員借入金として処理している取引のことです。

なお、事業で使っている預金口座同士での資金移動に関しては入力不要です。入力しても問題はありませんが、その他財務収支が両膨らみして見づらくなりますし、資金移動の情報自体にあまり意味はありませんので、個人的には資金移動は入力しないことをオススメします。

財務収支では、主に資金調達と返済の動きを見ることになります。毎月の借入金の返済の状況を把握しておくとともに、財務収支が事業の状況と見合っているかを常に確認しておきましょう。例えば、大幅なプラスであれば資金調達をしていることになり、将来的にはそれだけ返済があることを意味しています。逆に大幅なマイナスであれば、返済が進んでていることを意味しています(経営者への貸付が多くなっている場合もあります)。

資金繰り表の内訳項目は自由に作ってOK

最後に資金繰り表をもっと有効活用するためのポイントとして、こんな項目を入れておくと良いですよ!という項目をご紹介します。

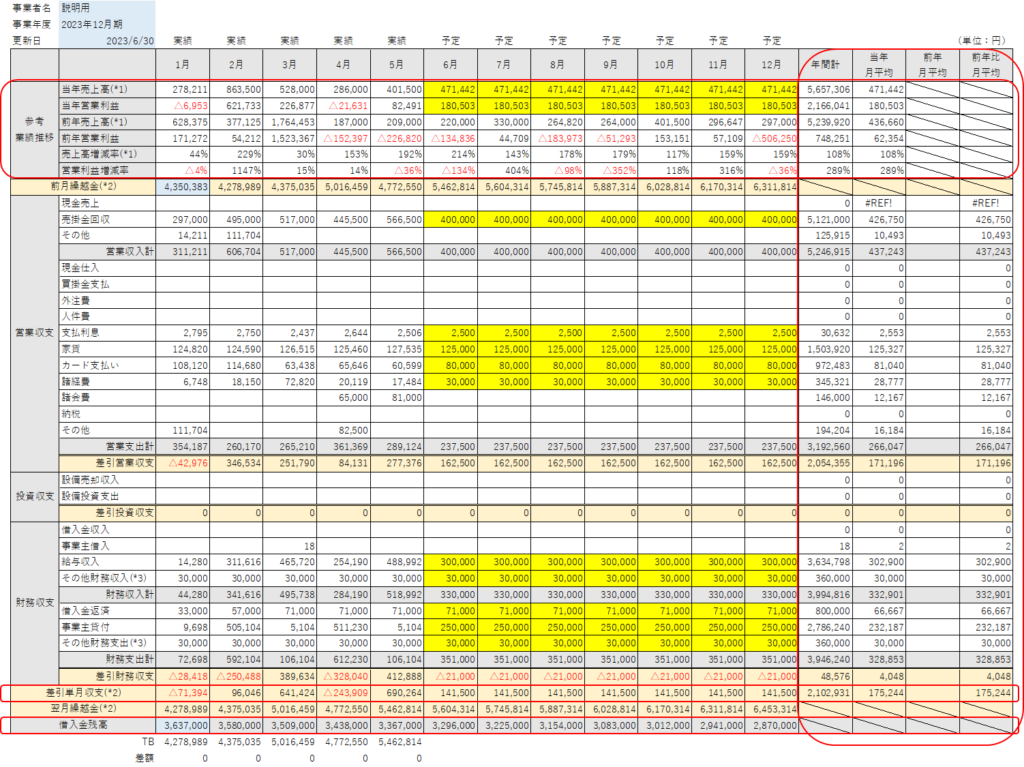

- 損益計算書の主要項目。売上高や営業利益などを入れておくと収支と合わせて分析できるのでオススメ。なお、当年だけではなく、前年も入れておくとさらに分析しやすい。

- 収支合計として、営業収支+投資収支+財務収支の項目を入れるのを忘れずに。

- 右側に年間合計列や月次平均列を入れておくと、全体像が把握しやすい。ここにも前年情報を入れておくとGood。

- 毎月の借入金残高も入れておくと、あといくら返さないといけないのかが一目で分かるのでオススメ。

実際の資金繰り表で言うと、下記赤枠をしている部分です。

こうした任意の項目は何も入れてもOKなので、自分が経営していくにあたって把握しておきたい情報は積極的に入れていきましょう!

まとめ(まずは作ってみましょう!)

以上、資金繰り表の作成方法についてでした。

資金繰り表の作成が自分で出来るようになると、お金の流れも見えてきて、経営的にもとてもプラスなので、是非資金繰り表を作成されることをオススメします!

弊所では税務顧問の標準サービスとして、資金繰り表の作成も承っております。ご自分で資金繰り表を作成するのが難しいと感じた場合や、負担感を感じている場合には、是非お問い合わせください!