皆様は領収書やレシートをどのように保存していますか?法人で経理担当者がいる場合はしっかりとファイリングして整理しているかもしれませんが、個人事業主の方であれば封筒にまとめて入れて終わり!みたいなケースも結構あるのかなと思います。

税法的には証憑を一定の期間保存しなければならないという決まりはありますが、具体的にどのように保存するのか、というところまでは特にルールはありません。そのため、ご自身で管理しやすい方法で問題ないのですが、証憑は後から確認することも多いので、出来ればちゃんとファイリングしておくのが望ましいと思います。

今回は公認会計士・税理士であり、かつ個人事業主でもある私が普段どのように証憑を管理しているかをご紹介します。また、前提知識として、証憑等の保存期間についても確認しておこうと思います。

証憑等の保存期間について

法人は欠損金等も考慮して10年保存がおススメ(欠損金等がなければ7年)

法人の場合は、以下の通りです。基本的な保存期間は7年となりますが、後述の欠損金等のことも考慮して、最初から 10年間保存すると考えるのがおススメです。

| 種類 | 具体例 | 保存期間 |

|---|---|---|

| 帳簿 | 総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など | 7年 |

| 書類 | 棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書など | 7年 |

ただし、青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度や、青色申告書を提出しなかった事業年度で災害損失欠損金額が生じた事業年度においては、保存期間が10年間(平成30年4月1日前に開始した事業年度は9年間)となります。

青色申告をしている個人事業主は基本的には7年(一部5年)

個人事業主の場合は、青色申告か白色申告かで少し変わってきます。青色申告の個人事業主であれば、以下の通りです。法人と同様、基本的には保存期間は7年となります。

| 種類 | 具体例 | 保存期間 |

|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 |

| 書類 | 決算関係書類(損益計算書、貸借対照表、棚卸表など) | 7年 |

| 書類 | 現金預金取引等関係書類(領収証、小切手控、預金通帳、借用証など) | 7年 |

| 書類 | その他の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 |

上から3つ目の現金預金取引等関係書類は、2年前の所得が300万円以下であれば5年となったり、一番下は元から5年だったりしますが、書類によって保存期間を分ける方が大変なので、まとめて7年間保存と考える方がシンプルでよいかと思います。

白色申告をしている個人事業主も7年保存がおススメ

白色申告の個人事業主であれば、以下の通りです。法定帳簿を除いて基本的には5年となるため、法人や青色申告をしている個人事業主に比べると、少しだけ楽になります。

| 種類 | 具体例 | 保存期間 |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 帳簿 | 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 書類 | 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | 5年 |

ただし、法定帳簿を7年保存して、領収書等は5年で捨てるといった感じで管理を分けるのも大変なので、白色申告の方でもまとめて7年間保存する方がシンプルでよいかと思います。

私は証憑をテープで貼ってファイリングしてます

冒頭にも記載した通り、証憑は一定期間保存する義務はありますが、具体的な保存方法については特に決まりはありません。そのため、ノートに貼る、いらない裏紙に貼る、袋にまとめて入れる、クリアファイルに入れるなどご自身がやりやすい方法で証憑を保存して頂ければ問題ありません。

ただし、証憑は後から仕訳の内容を確認したり、融資や税務調査等でも必要になってくるため、記帳した仕訳の証憑がどのあたりにあるかということは把握しておく必要があります。これを適当に袋に纏めて入れるなど取引日もバラバラに保存していると、後で必要になった時に悲惨なことになります。。。

記帳済みの証憑を確認することもそう頻繁にあるわけではないですが、後から探すのはとても大変なことなので、ある程度整理して保存することをおススメします。

証憑の保存方法の一つの例として私の保存方法をご紹介します。なお、私は自分の記帳はMFクラウドで行っています。

- 証憑類はファイルに纏める。ドッジファイルなど。

- レシートなど小物はコピー用紙に貼る。重ね貼りや両面貼りはしない。

- A4サイズの証憑は2穴を空けて綴じる。

- 記帳済み、未記帳は分ける。

- 仕訳番号はメモしておく。

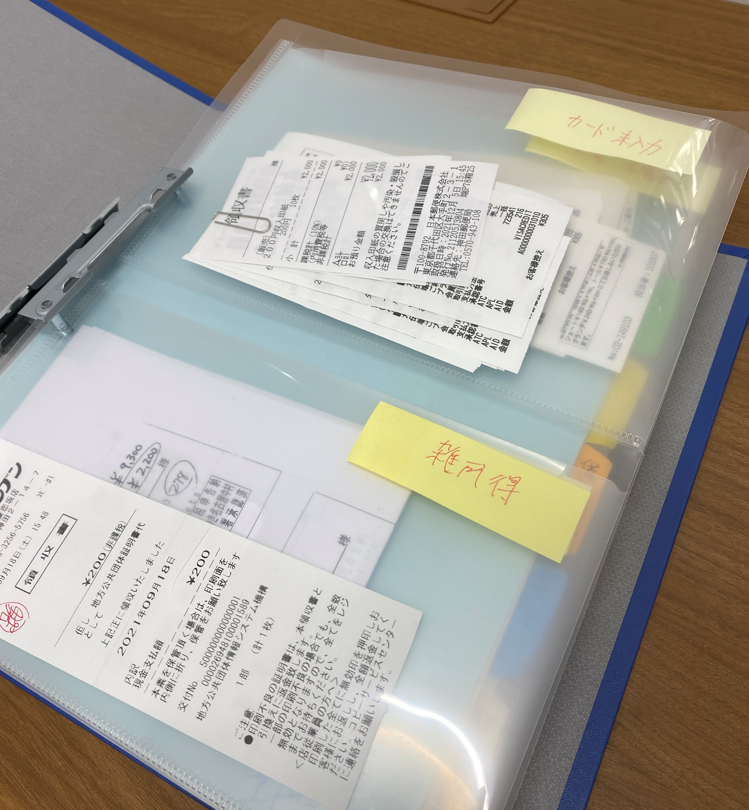

以下、実際にファイリングしている画像です。

ファイルの一番上には、まだ仕訳データと未突合の証憑などをまとめています。基本的にはネットバンキングやクレジットカードから同期されてほぼ仕訳は出来ているのですが、仕訳ルールの設定なども必要になるため、現状は1件1件仕訳と証憑の紐づけ作業を行っています。

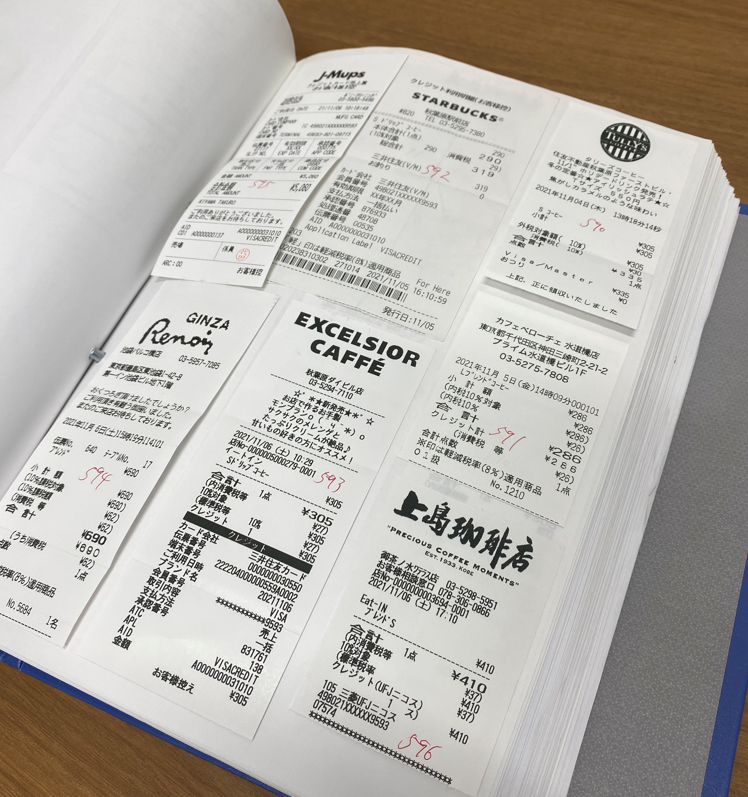

レシートなどの小さい証憑はコピー用紙にテープで貼り付けしています。よく経理関係の本だと、右上から貼るとか、重ね貼りを推奨していることも多いですが、ぺらぺらめくる作業は個人的には面倒なので、私は重ね貼りなどはしていません。また裏面にも貼り付けはしていません。

また、証憑に対応する仕訳番号をそれぞれ付しています。ここまでやらなくてもいいかもしれませんが、後から証憑を確認する際に、仕訳番号があるととても便利なので現状は仕訳番号をメモするようにしています。ただ、この作業は結構めんどくさいので、いつかやめるかもしれません笑

ちなみに、証憑を貼る際はのりではなく、下のテープ(KOKUYO「ドットライナ―」)がおススメです。修正テープのように、ラインを引くだけで糊がつくので、手も汚れず、さくさく糊付け作業ができます。これがあると作業効率は一気に上がるので、まだ使ったことがない方は是非お試しください。大きめの文房具店であれば店頭でも売ってあると思います。

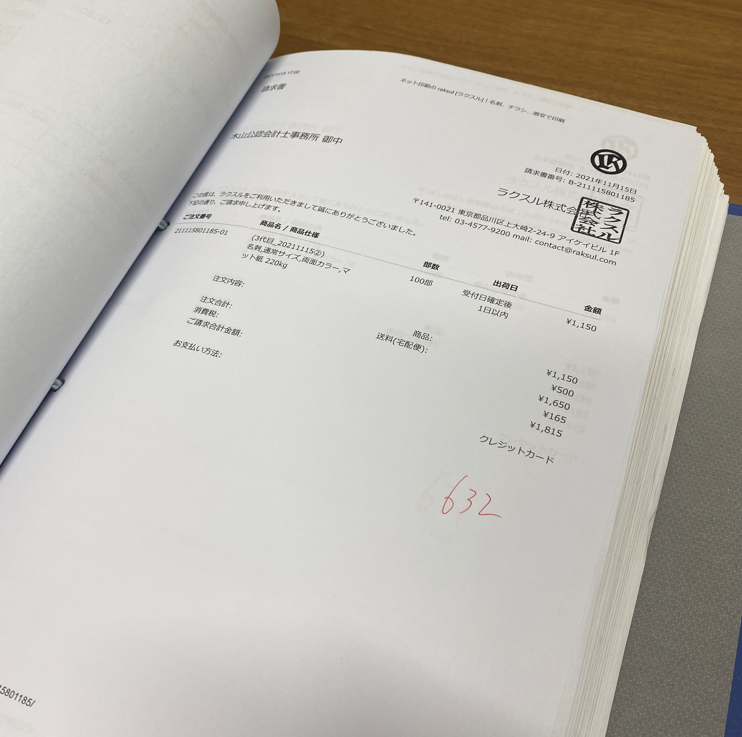

A4の請求書などは、2穴パンチで穴を空けてそのまま綴じ込みます。

将来的には電子化の流れ

最近では、電子帳簿保存法に関する法改正も多く、将来的には様々な証憑を電子データで保存する流れになってくると思います。とはいえ、まだまだ経理の現場では紙も多いので、紙の証憑をどのように保存するかというのは今後も変わらず大事なテーマとなります。そのため、今後の電子化の流れは押さえつつも、紙の証憑も必要最低限はちゃんと整理して保存することをおススメいたします。

以上、証憑などの保存期間や私の証憑の保存方法についてのご紹介でした。参考になりましたら幸いです。