個人事業主の方の便利な納税方法として、「振替納税」という方法があります。この方法によれば、申告さえすれば後は勝手に口座引き落としで納税が完了するので、非常に便利で楽というメリットがあります。もちろん手数料はかかりません。

振替納税について詳細はこちら(税務署HP)

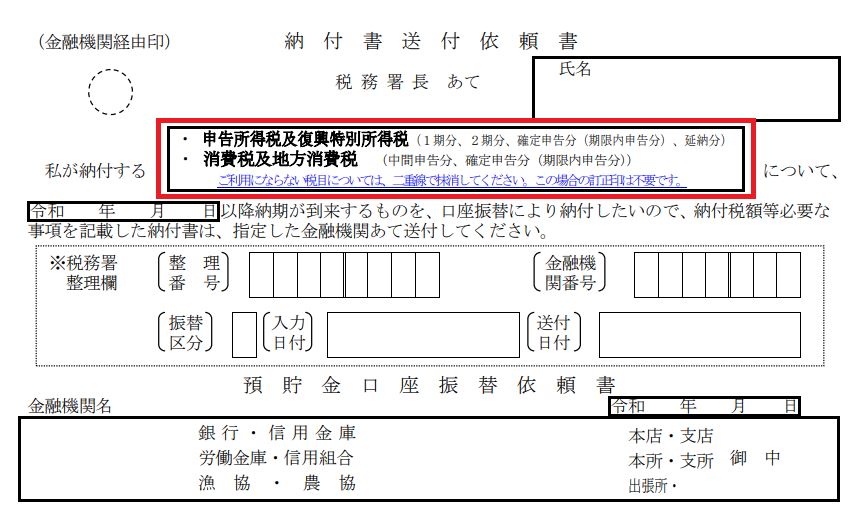

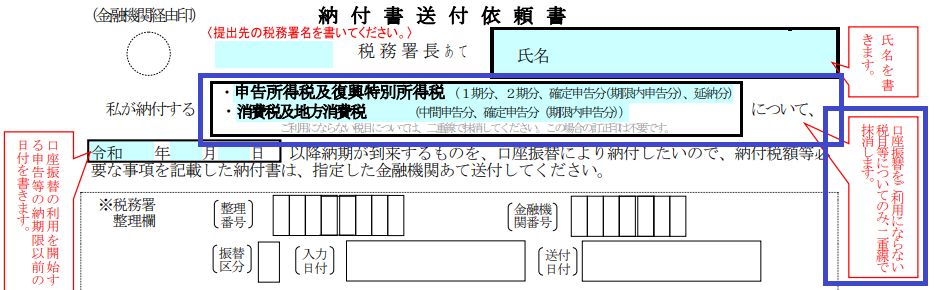

この振替納税をするためには、事前に所轄の税務署に「預貯金口座振替依頼書兼納付書送付依頼書」(振替依頼書)を提出する必要があります。そして、その依頼書の中で振替納税の対象としない税目(所得税or消費税)は二重線で消すという項目があり、消費税の免税事業者の方は消費税を消して提出される方も多いと思うのですが、個人的には消費税も一緒に振替納税を設定しておいた方がいいかなと思っています。

具体的には下記画像の青枠部分で、消費税を振替納税の対象としない場合にはここを二重線で消して提出します。いずれの税目も対象とする場合は、ここは何も書かないで提出すればOKです。

なぜ消費税も一緒に設定しておいた方が良いかというと、今免税事業者で消費税は関係なくても、いずれ消費税の課税事業者となった場合には振替納税依頼書を再提出しないといけないからです。(二度手間)

将来、課税売上高が1千万円を超えれば消費税の課税事業者になります。課税売上高が1千万円に満たなくても、2023年10月から始まるインボイス制度で消費税の課税事業者になる可能性も考えられます。こうしたことを考えると、消費税も一緒に振替納税は設定しておいた方が二度手間がなくていいかなという考えです。

また、免税事業者の方が消費税を振替納税の対象としていていも、特に弊害はありません。なので、特にこだわりがなければ、消費税も一緒に振替納税は設定しておいて良いのかなと思います。

弊害という程ではありませんが、強いて言えば、振替納税をやめる時には消費税も忘れずにやめる旨の届出を税務署にする必要があるということぐらいですかね。

ちなみに、振替納税をやめるためには、所轄の税務署に振替納税をやめる旨の届出が必要になります。私は実際に提出したことはありませんが、税務署の方に聞いたところ、税務署にその旨連絡すれば専用の書類をもらえるそうです。

ネットで調べると、一部の税務署(大阪国税局の場合はこちら)は書式をネットに公開しているので、おそらく他の税務署も同じような書類を届け出ることになろうかと思います。