法人での節税対策として効果的な手法として、「賃貸物件の社宅化」という手法があります。これは自分が住んでいる賃貸物件の契約を法人名義で行うことで、毎月の賃料の一定額を会社の経費にできるという節税手法になります。

例えば、毎月15万円の家賃のうち8割を経費にできるとすると、15万円のうち2割の3万円は自己負担となりますが、残り8割の12万円は会社の経費となります。これが年間だと144万円(12万円×12か月)経費にできるということであり、法人税等の税率が30%だとすると、約43万円(144万円×30%)の法人税等が節税できるということでとても効果的な節税となります。

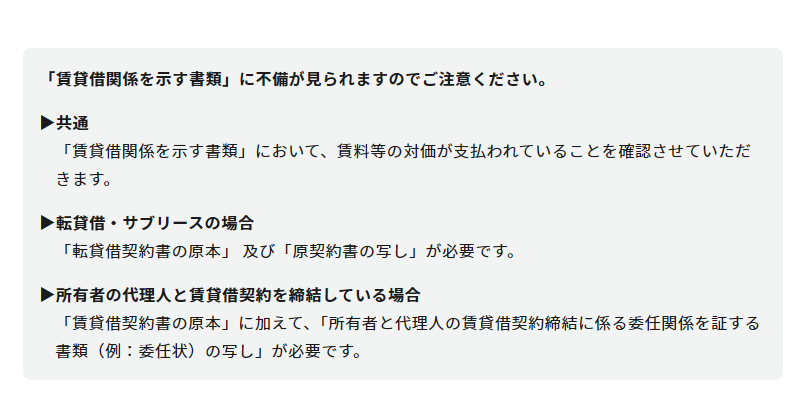

ここで、本記事のタイトルである「サブリース物件の社宅化はハードルが高い」という話になりますが、賃貸物件を社宅化するにあたって一番大きなハードルが、社宅を利用する人から徴収しなければならない一定額の家賃の計算で必要になる「固定資産評価証明書」や「固定資産税の納税通知書に添付されている課税明細書」が、サブリースの場合は入手するのが難しい場合があるという点です。

サブリースの場合にこれら書類の入手がなぜ難しいかというと、例えば東京23区で賃借人が固定資産評価証明書を入手したい場合には「「転貸借契約書の原本」や「原契約書の写し」が必要」とされているのですが、サブリースでは物件所有者A→サブリース会社B(管理会社)→社宅として利用する法人Cという流れでの契約となっており、もともとの物件の所有者との間にサブリース会社が間にいる形となります。この場合、Cが締結する賃貸借契約書はBC間での契約となり、この賃貸借契約書だけでは固定資産評価証明書を都税事務所から入手することができないのです。都税事務所はAB間での契約書の写しが必要といっており、ただ当該契約書はABそれぞれにおいて非常にセンシティブな情報であるため、これをCに提示してくれる可能性は非常に低いといえるでしょう。自分たちの懐事情をさらけ出すようなものですからね、わざわざそんなことをしてくれる事業者は普通いません。

AB間の契約書がもらえないとすると、Aから直接「固定資産税の納税通知書に添付されている課税明細書」をもらうことも考えられますが、これも先ほどと同様、自分の懐事情を開示してくれる可能性は非常に低いでしょうし、そもそもサブリースで賃借人が所有者と直接連絡を取ることなどまず不可能です。

以上のような事情があることから、サブリース物件の場合は固定資産評価証明書等の書類入手が難しい場合が多く、結果的に家賃の8割程度を経費にするのは難しくなります。この場合は根拠がない状態で8割を経費にするのは難しいので、保守的に5割の経費化で留めておくといった形にするのが無難でしょう。

もし経費に出来るのが5割だったとすると、冒頭の例で言うと家賃15万円のうち経費に出来るのは7万5千円、年間で90万円(7万5千円×12か月)、節税額は27万円(90万円×30%)となります。8割経費にできた場合には節税額が約43万円だったので、約16万円損していることになります。

このような事態を避けるためには、社宅化を考えているのであれば、最初から物件所有者と直接契約できる物件を探すことです。そうすれば、自分が持っている賃貸借契約書で固定資産評価証明書を市区町村の窓口で入手することが出来ます。

節税を優先して物件所有者と直接契約できるという条件を優先するか、住まいとしての条件を優先するかは人それぞれですが、節税においては上記のような影響があるということは知っておくとよいでしょう。