タイトルにある通りなんですが、恥ずかしながら今まで勘違いしていたので皆さんにも共有です。

多くの中小企業が加入している協会けんぽ(会社経由で加入する健康保険・厚生年金など)ですが、実は保険料率は都道府県ごとに若干異なっていて、保険料を計算するときには適用される都道府県がどこになるかを確認する必要があります。私は今まで社長や社員の人の居住地の都道府県の保険料率が適用されると理解していたのですが、それは全くの間違いで正しくは会社(社会保険の適用事業所)所在地の都道府県の保険料率が適用されます。

国民健康保険の場合だと居住地の自治体で加入することになるので、私は会社の健康保険とかもてっきり社員の居住地になるものだと思い込んでいましたが、そうでないようです。今まで気づかなかったのは、法人顧問先の会社所在地と社長や社員の居住地の都道府県がたまたま一致していたからという何とも恥ずかしいオチです。

一人会社であれば会社所在地と社長の居住地の都道府県が違うというのはそう多くはないと思いますが、中には違い方もいるでしょうし、社員も多くなってくれば当然そのような事態にもなると思うので、上記勘違いはしないように気を付けましょう。と自分にも言い聞かせたいと思います。

ちなみに、上記勘違いについては、念のため年金事務所の人にも電話で確認済みです。年金事務所の人からは「(この人何言ってるんだ?)」オーラをひしひしと感じました^^笑

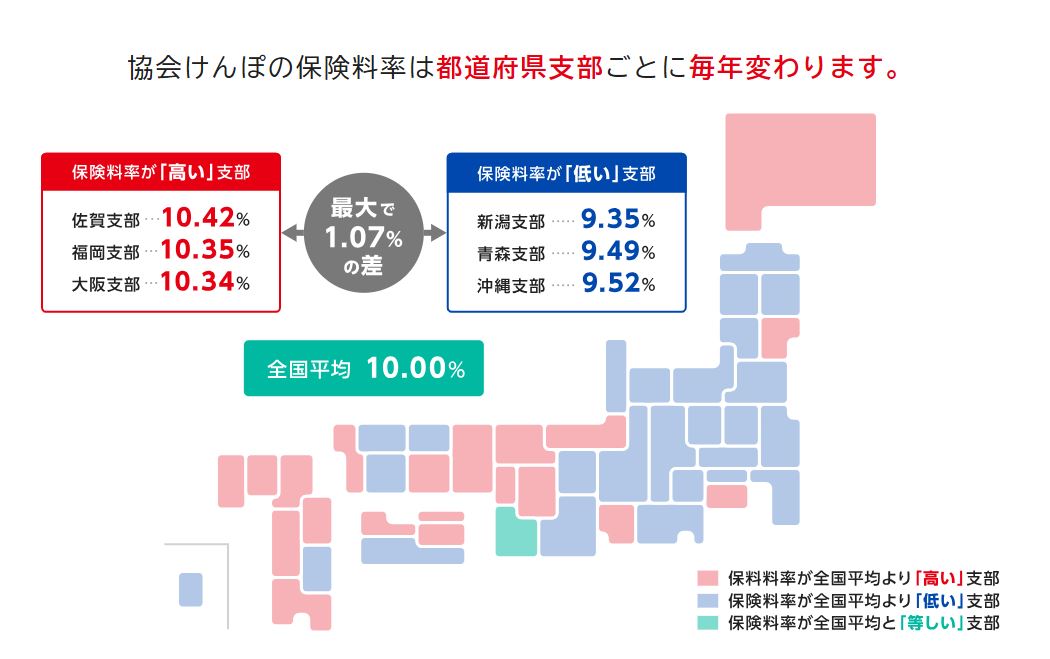

サムネ画像は協会けんぽHPより。都道府県によっては、1%ぐらい違うんですね。

以上、参考になりましたら幸いです。