決算書も税務申告書もベースは日々の仕訳の積み上がりです。日々の仕訳が正しく記帳されていないと、決算書や税務申告書を正しく作成することは出来ません。

そこで、今回は自社で経理を行う方々に向けて、仕訳を行う際の基本となる、仕訳の借方と貸方、5つの要素について解説します。

仕訳の借方と貸方

借方と貸方で分ける理由

仕訳の基本ルールとして、「借方(かりかた)」と「貸方(かしかた)」に分けるというルールがあります。これは、仕訳を記帳する際には、 左側の科目である「借方」と、右側の科目である「貸方」の2つの科目に分けて仕訳を計上する、というルールです。

なぜ左と右の科目に分けて記帳するかと言うと、仕訳では様々な経済取引を記帳するために、2面的な要素に着目しているからです。

例えば、本屋さんが本を5千円で仕入れたときには、「 5千円 の本(在庫)が増えた」という1面と「 5千円 のお金が減った」という1面の、2つの要素があります。この2面的な要素を表現するために、下記のように借方で在庫の増加、貸方でお金の減少ということを表現しているのです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 在庫 | 5千円 | 現金 | 5千円 |

上記のように2面的な要素に分けて記帳することで、資産・負債の残高やいくら利益が出たのかが分かるようになるというメリットがあります。

このルールは、青色申告を行う場合には、個人(簡易簿記等除く)も法人も従う必要がありますので、メリットだけではなく税務的にもマストになります。

借方は(り)で左、貸方は(し)で右と覚える

借方とは左の科目のことを、貸方は右の科目のことを意味しています。この左と右は後述する5つの要素(資産・負債・純資産・収益・費用)にも関わってくる話なので、ちゃんと覚える必要があります。

その覚え方として、便利なのが、それぞれのひらがなに着目するというものです。具体的には、借方は「かりかた」の「り」が左を向いているので左、貸方は「かしかた」の「し」が右を向いているので右と覚えます。

この覚え方は、私が公認会計士試験の予備校時代に教わった方法で、シンプルですが覚えやすいかと思います。

仕訳を考える際は、この借方と貸方がどうなるかということを考えるのがスタートになりますので、くれぐれも逆にしないように気を付けましょう。

借方と貸方は必ず一致させる

もう一つ仕訳ルールとして大事なことがあります。それは借方の合計金額と貸方の合計金額は必ず一致させるというものです。一致させなかった場合、勘定科目の残高がおかしくなったりするので、必ず一致させましょう。

一般の市販されている会計ソフトであれば、借方と貸方が一致していなければ、エラーが出てくるはずなので、大丈夫だとは思いますが、借方と貸方は必ず一致させるということも頭の片隅に入れておきましょう。

5つの要素の基本

資産、負債、純資産、収益、費用

仕訳を記帳する際には、借方と貸方に適切な勘定科目を選ぶ必要がありますが、この勘定科目は5つの要素に分かれてきます。

5つの要素とは、「資産(しさん)」 「負債(ふさい)」 「純資産(じゅんしさん)」 「収益(しゅうえき)」 「費用(ひよう)」 のことで、勘定科目はこれら5つのグループに属しています。

- 資産

財産や権利など貨幣的価値があるもの。お金、債権、在庫、建物、株券など。 - 負債

支払や返済が必要なもの。買掛金、未払金、借入金など。 - 純資産

資産から負債を引いた正味の財産。負債の方が大きければ、債務超過となる。 - 収益

売上高、受取利息、受取配当金、固定資産売却益など。 - 費用

仕入原価や製造原価、人件費、水道光熱費、交際費など。

仕訳を記帳する際にはもちろん適切な勘定科目を選ぶのですが、それはもっと大きなくくりでいうと、5つの要素から適切な要素を選ぶということになります。

正しい仕訳を記帳するためには、この5つの要素のいずれに当てはまるのかということを意識すると的外れな仕訳になることはないでしょう。

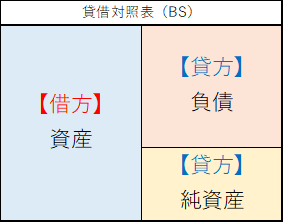

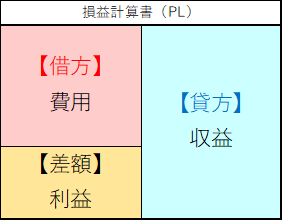

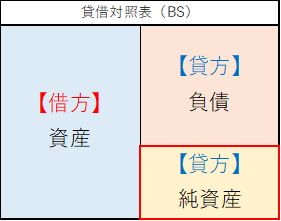

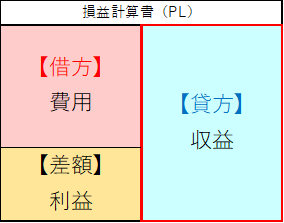

貸借対照表(BS)と損益計算書(PL)との関係

貸借対照表や損益計算書のことまで触れるとちょっと難しくなってくるので、あまり触れたくはないのですが、5つの要素を理解するためには、貸借対照表や損益計算書との関係も大事になってくるので、ポイントだけご説明します。

5つの要素はそれぞれ借方と貸方で定位置があります。この定位置はBSとPLでの最終的な位置づけのことを意味していますので、BS、PLのどこに位置するのかを覚えておきましょう。

資産はBSの左(借方)、負債と純資産はBSの右(貸方)、収益はPLの右(貸方)、費用はPLの左(借方)となり、これらを図示すると下記のようになります。

この5つの要素の定位置を覚えていると、仕訳を考えるときに、資産の増加だから借方で左、資産の減少だから貸方で右というように、各要素の増加や減少によって、借方と貸方のいずれになるのかということが分かるようになってきます。

まー文字で説明すると、ややこしい感じもしますが、慣れればそんなに難しい話ではありません。

5つの要素の具体例

資産とは?

資産とは会社が所有する貨幣的価値のある財産のことで、現金や預金、売掛金などの債権、建物などがあります。

現金、預金、受取手形、売掛金、有価証券、商品、製品、仕掛品、原材料、貯蔵品、前払費用、立替金、建物、構築物、機械装置、車両運搬具、工具器具備品、土地、リース資産、建設仮勘定、ソフトウェア、のれん、投資有価証券、関係会社株式、貸付金、繰延税金資産など

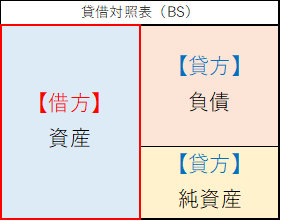

資産はBSの借方が定位置となりますので、仕訳で考えると資産の増加は借方、資産の減少は貸方となります。

負債とは?

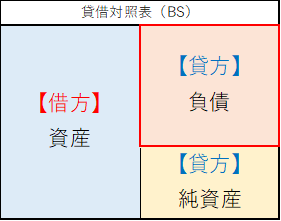

負債とは会社にとって将来支払や返済が必要となる債務のことで、買掛金や未払金などの債務、借入金などがあります。会計上の費用を見積もって引当計上する際の引当金も債務になります。

支払手形、買掛金、未払金、リース債務、借入金、社債、未払費用、未払法人税等、前受金、前受収益、〇〇引当金、など

負債はBSの貸方が定位置となりますので、負債の増加は貸方、負債の減少は借方となります。資産とは貸借が逆の関係にあります。

純資産とは?

純資産とは資産から負債を控除した差額の正味の財産のことで、資本金や資本剰余金、利益剰余金などがあります。毎年の利益は純資産に繰り入れられていきますので、純資産がどれだけ増えたかで、どれだけ稼いできたかが分かります。

資本金、資本準備金、その他資本剰余金、利益準備金、その他利益剰余金、自己株式、その他有価証券評価差額金など

純資産も負債と同じようにBSの貸方が定位置となりますので、純資産の増加は貸方、純資産の減少は借方となります。また、その仕組み上「資産-負債=純資産」という等式が成り立ちます。

収益とは?

収益とは簡単にいえば売上のことです。また、受取利息や受取配当金などの営業外収益、固定資産売却益などの特別利益も収益に属する科目となります。

売上高、受取利息、受取配当金、助成金収入、雑収入、有価証券売却益、固定資産売却益など

収益はPLの貸方が定位置となりますので、収益の増加は貸方、収益の減少は借方となります。

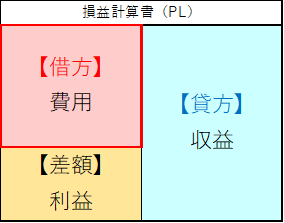

費用とは?

費用とは仕入原価や製造原価などの売上原価、人件費や水道光熱費などの販管費のことです。また、支払利息などの営業外費用、固定資産売却損などの特別損失も費用に属する科目となります。

収益から費用を控除した差額が利益になります。費用の方が多ければ、赤字となります。

仕入原価、製造原価、給与、役員報酬、法定福利費、福利厚生費、地代家賃、支払手数料、通信費、接待交際費、諸会費、会議費、保険料、租税公課、消耗品費、減価償却費、新聞図書費、旅費交通費、雑費、支払利息、雑損失、有価証券売却損、固定資産売却損など

費用はPLの借方が定位置となりますので、費用の増加は借方、費用の減少は貸方となります。

仕訳の基本を大切に

最近ではクラウド会計の登場により、仕訳作業はとても楽になりました。オンラインバンキングやクレジットカードとの連携、仕訳ルールの設定により、ほぼ自動で仕訳が作成できるので、とても便利だなと私も常々感じています。

一方で、仕訳ルールを考える際や、手仕訳を計上するとき、会計データを修正するときなど、会計に関する基本的な理解が求められる場面はまだまだあります。

そのため、便利なシステムを使いこなすためにも、今回ご説明したような仕訳の基本は是非押さえておきましょう。