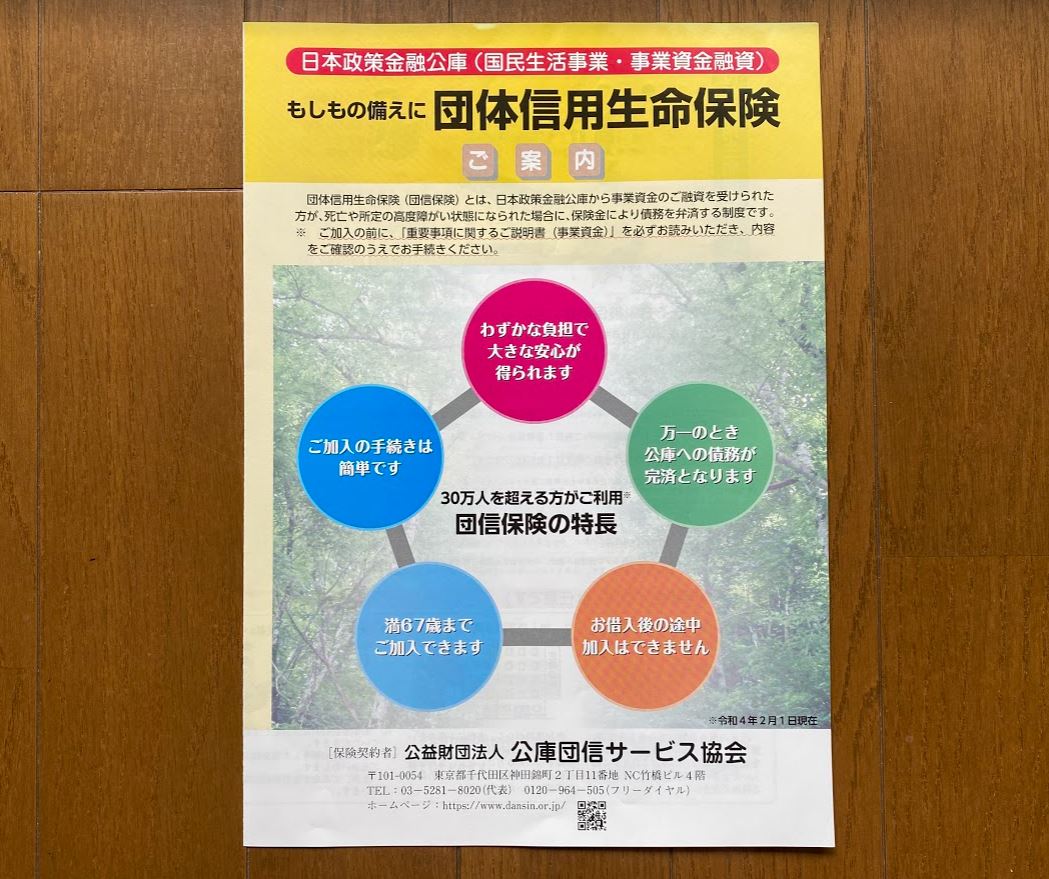

金融公庫で融資を受けると、団体信用生命保険(以下、公庫団信保険)という保険についても説明を受けることになりますが、この団信保険には加入するべきか否か。

加入しておくことで、死亡時や高度障がい時に保険金により債務が弁済されるというメリットがあります。ただし、当然掛金(掛け捨て)は必要で、借入総額の1%強程度の掛金負担があります。

加入するかどうかは任意で、加入率は50%を切るとも言われています。そんな公庫団信保険ですが、私は入りました。いざという時に親族に迷惑はかけたくないですからね。本記事では、公庫団信保険について概要や会計・税務処理についてお話します。

公庫団信保険の公式サイトはこちら

公庫団信保険の概要と会計・税務上の取扱い

公庫団信保険の制度概要やポイント(会計・税務上の取扱い以外)は以下の通りです。

- 加入できるのは、告知日現在で15歳以上68歳未満

- 同一の被保険者につき保険金限度額は1億5千万円

- 死亡時や高度障がい時に保険金により債務が弁済される

- 借入額や返済回数に応じた掛金(掛け捨て)が必要。掛金の額は借入額の1%強が目安。

- 加入できるのは融資実行まで。融資実行後の中途加入は不可

加入できるのは、融資実行までとなりますので、その点は要注意です。後からゆっくり考えるということは出来ないのが地味に辛いですが、将来にかかわることなので慎重に検討しましょう。

次に、公庫団信保険の会計・税務上の取扱いについて。結論としては、以下の通りです。

| 掛金 | 保険金による債務弁済 | |

|---|---|---|

| 法人 | 損金算入可 | 益金となる(課税対象) |

| 個人事業主 | 経費算入不可 | 所得税は非課税 |

なお、掛金は個人の生命保険料控除の対象にもならない点に注意が必要です。

加入すべきか否か?安心を買うなら入るべきか

公庫団信保険に加入するべきか否かについては、あくまで任意なので、加入してもいいですし、加入しなくても特に問題はありません。加入しなくても、融資審査や融資実行には何も影響はありません。

加入しておけば、掛金負担はありますが、将来何かあった時に債務が弁済されるという安心を買うことが出来ます。とはいえ、掛金も借入額の1%強と決して安くはないので、他にも生命保険に入っていてそれでカバー出来たり、少しでもコスト負担を抑えたい場合には入らないという選択もあると思います。

世間的には加入率は50%を切ると言われているので、加入する・しないは、本当に人によって分かれるといった感じです。

ちなみに、私も先日金融公庫から融資を受けましたが、私は不測の事態に備えて加入しました。借入額は200万円で専用サイトで掛金のシミュレーションをしてみると、掛金は1万5千円程度でした。

まとめ

公庫団信保険に加入するかどうかは悩ましい所ですが、めちゃくちゃ高いという訳でもないので、多少なり不安や心配があるのであれば、加入しておいた方が良いかなと個人的には思います。

以上、参考になりましたら幸いです。