皆さんこんにちは、木山です。8月も間もなく終わりそうですね。ということで、多くの方から不評を買っているであろう消費税のインボイス制度のスタートが近くなってきました。同制度は2023年10月1日よりスタートします。

そんな中、国税庁より「制度開始に向けて特にご留意いただきたい事項」という案内が公表されましたので、今日はこれについて解説します。

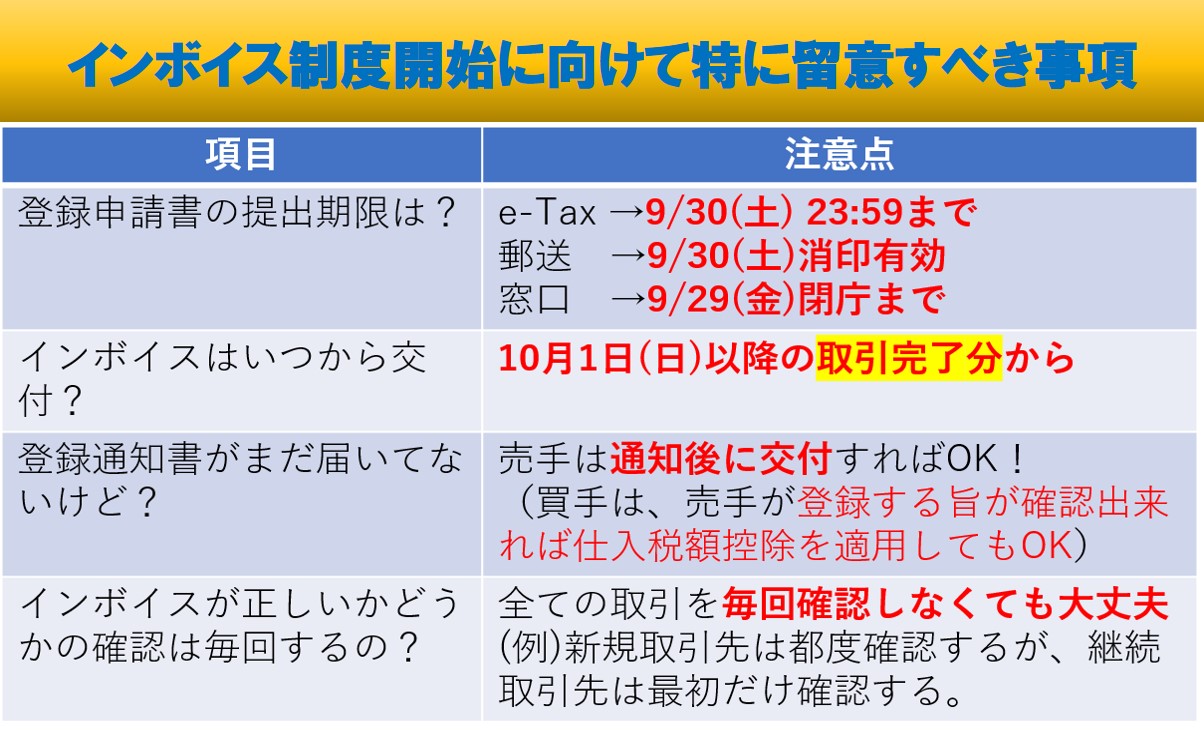

重要な点は上の画像に纏めてありますが、以下個別に解説します。

登録申請書の提出期限は9月末まで。期限延長なし

インボイス登録申請書の提出期限は9月末までです。これに例外はありません。10月1日の制度開始から、売手としてインボイスの発行が必要な場合は、必ず9月末までに申請を完了させましょう。

- e-Taxで申請→9月30日(土)の23:59:59まで

- 郵送で申請→9月30日(土)の消印まで

- 窓口で申請→9月29日(金)の閉庁まで

申請書の提出方法は、e-Tax、郵送、窓口提出の3つがあります。一番簡単なのはe-Taxですが、予めe-Taxを利用するための事前準備が必要になります。そういった対応が難しい場合には、所轄税務署(住所地等)への郵送、若しくは直接窓口で提出する方法もあります。

申請書の提出方法については、こちらの国税庁HPに説明があります。不明点は所轄税務署に電話をすれば教えてくれます。若しくはこれを機会に税理士に頼むのも手です。税理士にお願いすれば、電子申請で簡単に申請できます。

インボイスの交付時期は10月1日(日)の取引完了分(←ここ重要)から

インボイスの交付対象の取引は、10月1日の取引完了分からです。この「取引完了分」というのを抑えておきましょう。

税務の世界では、売上は「権利確定主義」といって、その収益の権利が確定したときに計上するという考え方があります。そのため、インボイスの交付対象は、10月1日以降に取引が完了した分からとなります。

具体的には、物品販売であれば「引き渡しの日」、サービス業であれば「サービス提供が完了した日」が10月1日以降かどうかで判定します。

特に以下のような取引は、間違えないよいうに注意しましょう。

- 9月納品、10月請求→×9月取引完了なのでインボイス対象外(インボイスを発行しても問題はありません)

- 9月請求、10月納品→〇10月取引完了なのでインボイス対象

登録通知書がまだでも、インボイスを後から準備出来れば問題なし

インボイスの登録申請から実際に番号が通知されるまでには時間がかかるということをご存じでしょうか?2023年8月10日時点での国税庁の案内によれば、e-Taxであれば約1か月、書面提出の場合は約2か月半かかるとされています。

そのため、9月末ギリギリとかに申請しても、実際に自分の登録番号が通知されるのは10月~11月以降になるということです。そうなると、番号が分かるまではインボイスの発行が出来ないことになります。

そこで、インボイスは後から準備・保存しておけば、消費税の計算上はインボイスが発行されているものとして取り扱ってOKという案内が今回出されています。

実際の取引現場では、以下のようなやり方で臨機応変に対応すれば問題ありません。

- 番号通知が遅れている旨をお客さんに伝え、準備が出来次第インボイスを交付する。

- 事後交付が困難な小売店等の場合、レシートをお客さんにお渡しするとともに番号通知が遅れている旨を伝え、準備が出来次第、HPや電話等で後から登録番号を伝える。

- とりあえず登録番号なしの請求書をお渡しして、準備が出来次第、登録番号ありのインボイスを交付する。

- とりあえず登録番号なしの請求書をお渡しして、準備が出来次第、その請求書の登録番号をメール等で別途伝える。

上記の取扱いは、今回の登録申請から通知までのタイムラグを考慮した臨時的な措置なので、番号発行後は原則通り、売手はインボイスの要請があれば交付する、買手はインボイスを適時に保存する等の対応が必須です。

受領したインボイスは毎回確認しなくても大丈夫

インボイスを受領したとして、そのインボイスに記載されている登録番号が本当に合っているのか、本当にその事業者はインボイス登録事業者なのか、という問題があります。

これは、確かに今後問題となってきそうな気がしますが、とりあえず今回国税庁からは「すべての取引を毎回確認する必要はない」という案内が出されました。インボイスを毎回すべて確認するのは実務上非常に手間がかかりますからね。その辺の事情に配慮した案内だと思われます。

ではどの程度チェックすべきなのかというと、例えば「新規取引先は毎回確認するが、継続取引先は毎回は確認しない」といったやり方で問題ありません。重要なのは、取引先の規模や関係性、取引の継続性などを踏まえて、自社でどの程度調べるようにするかを決める必要がある、ということです。

全てのインボイスを毎回確認するのは手間がかかり過ぎるので、上記にあるように新規取引先や、金額的影響の大きい取引先は確認頻度を上げる、毎期一番最初の取引と一番最後の取引は確認するなど、メリハリを付けて、実務上無理のない範囲でインボイスの適正性の確認をするのが良いかと思います。

まとめ(インボイスは面倒だけどちゃんとやる)

以上、インボイス制度開始に向けて特に留意すべき事項についてでした。

インボイス制度は消費税の納税額に直接インパクトがある話なので、自社の経理体制としても、円滑な取引関係を継続させるためにも、ポイントを抑えつつしっかりと対応していきましょう。

インボイスでお困りのことがあれば、是非弊所にお問い合わせください。丁寧にサポートさせて頂きます。