インボイス制度のスタートが間近に迫り、実務の世界でも色々と動きが活発になってきました。私の周囲でチラホラ耳にするのが「インボイスに登録していない事業者からの仕入は消費増税分の値下げを要求する」というものです。

この消費増税分の値下げの賛否はともかく、実務上結構困るのが請求書の書き方です。そこで今回はインボイスで消費税分の値引きを要求された場合の請求書の書き方について解説します。

消費税分の値下げとは?

消費増税分の値下げとはどいうことを意味しているのか?なぜ値下げしないといけないのか?

これは、2023年10月以降はインボイスに登録していない事業者からの仕入や経費の支出に関して、買手側は今までその購入対価に含まれていた消費税は基本的には全額自分たちが納税する消費税から控除出来ていたのに、インボイス制度スタート以降は控除できなくなってしまうので、正味の負担額が増加するためです。(経過措置でこの影響は当面の間緩和されています。23/10~26/9までは8割控除可)

そのため、「この正味の負担額増加部分は、そちら(売手)がインボイスに登録しないからなのでそちらが負担してくださいね」ということで値引き要請してくるわけです。

ざっくりいうと、標準税率10%の取引・経過措置で8割控除可という前提であれば、「本体価格×消費税率10%×買手が控除出来ない割合20%」が消費税における買手の負担増加額になります。

この場合の請求書の作り方は2パターンある

では、インボイスで値引き要求された場合に具体的にはどのように請求書を作ればよいのかについて解説します。作り方は2パターン考えられます。

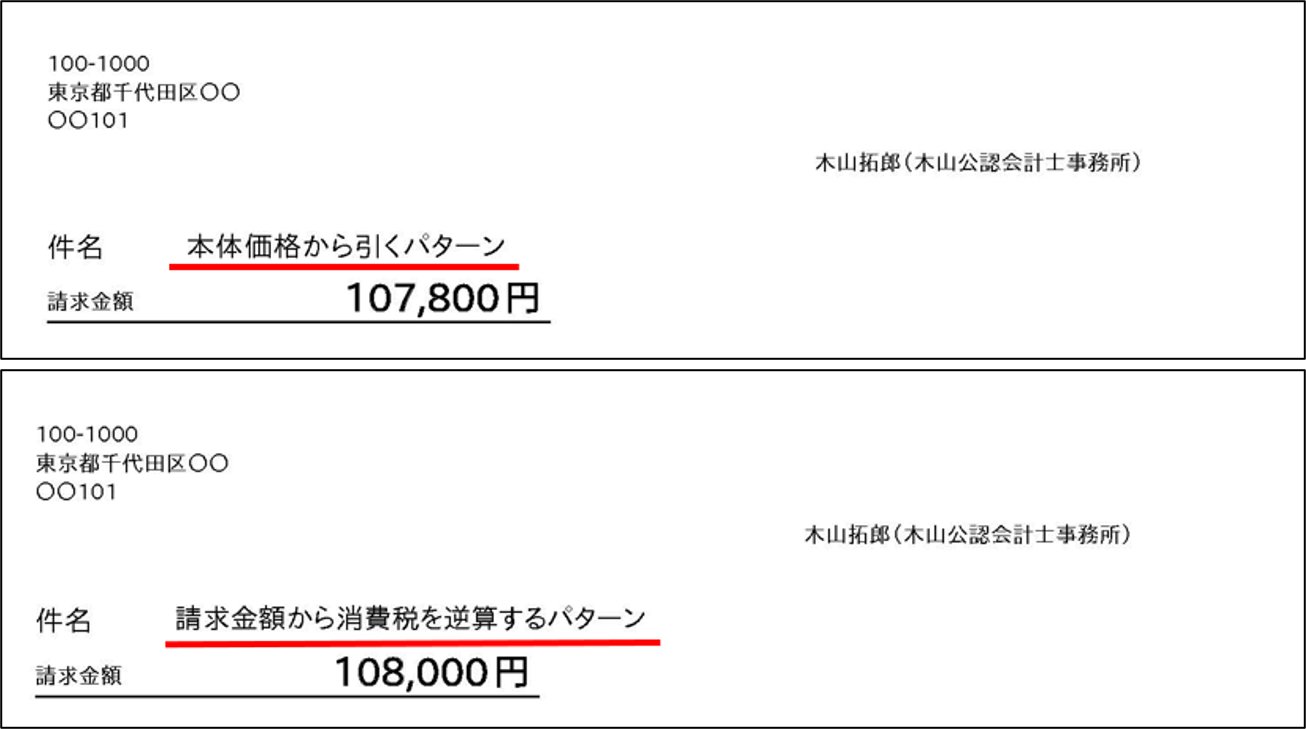

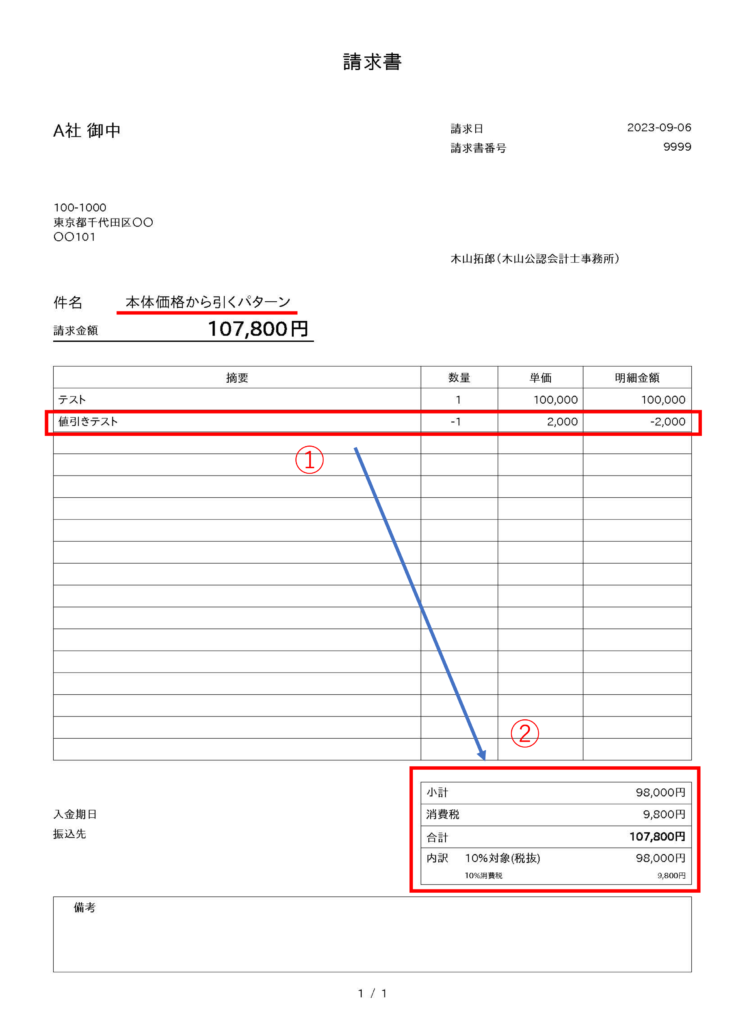

①本体価格から引くパターン

まずは本体価格から買手側の消費増税額分を値引きとして計算するパターン。この方法の場合、まず買手側の消費増税額を計算(2,000円=本体価格100,000円×消費税率10%×買手が控除出来ない割合20%)して、それを本体価格から値引いたうえで最終的な消費税込みの請求金額を計算します。

この方法のメリットは、請求書の作る過程が簡単なことです。

ただし、後述の②に比べて売手側が若干の損を被り、買手側が若干得する形になります。①では、売手側が受け取れるのは税込価格の107,800円で、買手側の正味負担額は99,960円(支払額107,800円-控除できる消費税額9,800円×80%)となります。②に比べて、売手側は△200円、買手側は+186円の影響があります。

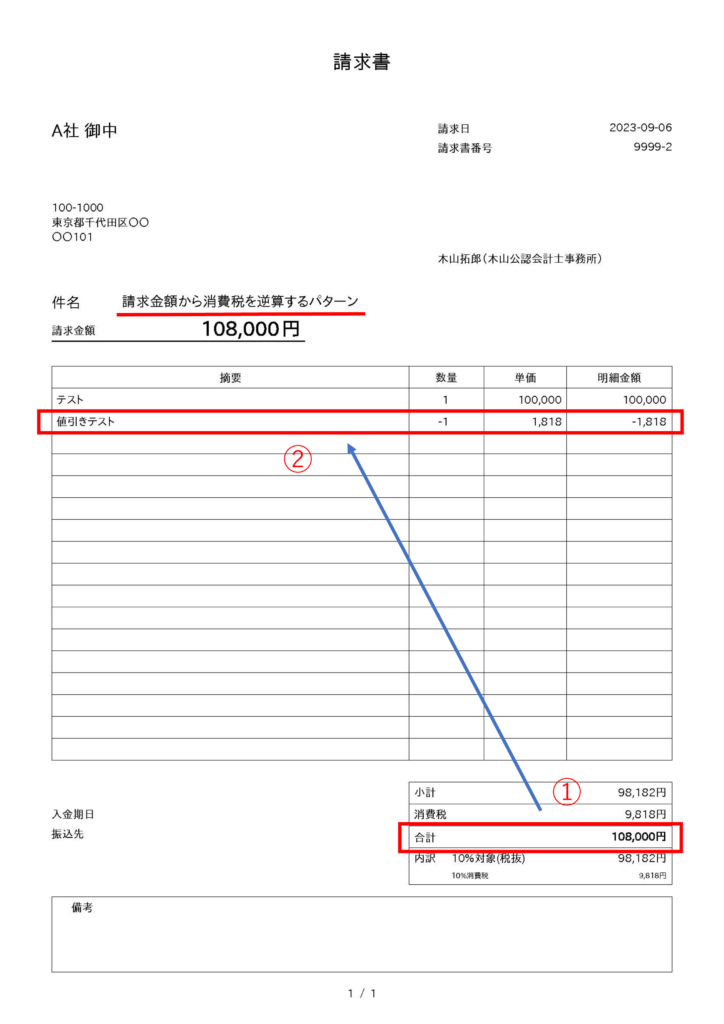

②請求金額から逆算するパターン

次に請求金額から消費税を逆算するパターンです。この方法の場合、先に最終的な請求金額を出します。つまり、買手側の消費増税額が、本件の場合は2,000円なので、最終的な請求金額は108,000円(従来110,000円-消費増税額2,000円)となります。

すると、税込108,000円の消費税額は、9,818円(108,000円÷1.1×0.1)と計算できるので、税抜きでかつ値引き後の本体価格は98,182円(108,000円-消費税9,818円)と計算できます。経理上、売上と値引き額は分けた方がいいので、元々の本体価格100,000円と98,182円の差額1,818円を値引きとして請求書に記載します。これを請求書上で表すと以下のようになります。

この方法は、①に比べると請求書の作る過程は若干複雑になりますが、最終的な請求額の計算自体は分かりやすくなります。

金額的な有利不利の観点からは、②の場合、売手側が受け取れるのは税込価格の108,000円で、買手側の正味負担額は100,146円(支払額108,000円-控除できる消費税額9,818円×80%)となります。①に比べて、売手側は+200円、買手側は△186円の影響があります。

まとめ(正解はない・取引関係を大事に)

以上、インボイスで値引き要求された場合の請求書の書き方についてでした。①と②どちらの方法が正解という話はありませんので、もし取引先から消費税分の値引き要求をされた場合には、請求書はどのように作成すればよいか素直にお聞きすることをオススメします。

大事なのは、この取引全体から見れば非常に小さな金額での損得のために取引先とトラブルになるよりも、先方との円滑な取引関係を大事にして、請求業務をお互いがストレスなくやり取り出来ることです。お互いに相手側の立場や状況などに配慮して、やり取りできると良いかなと思います。