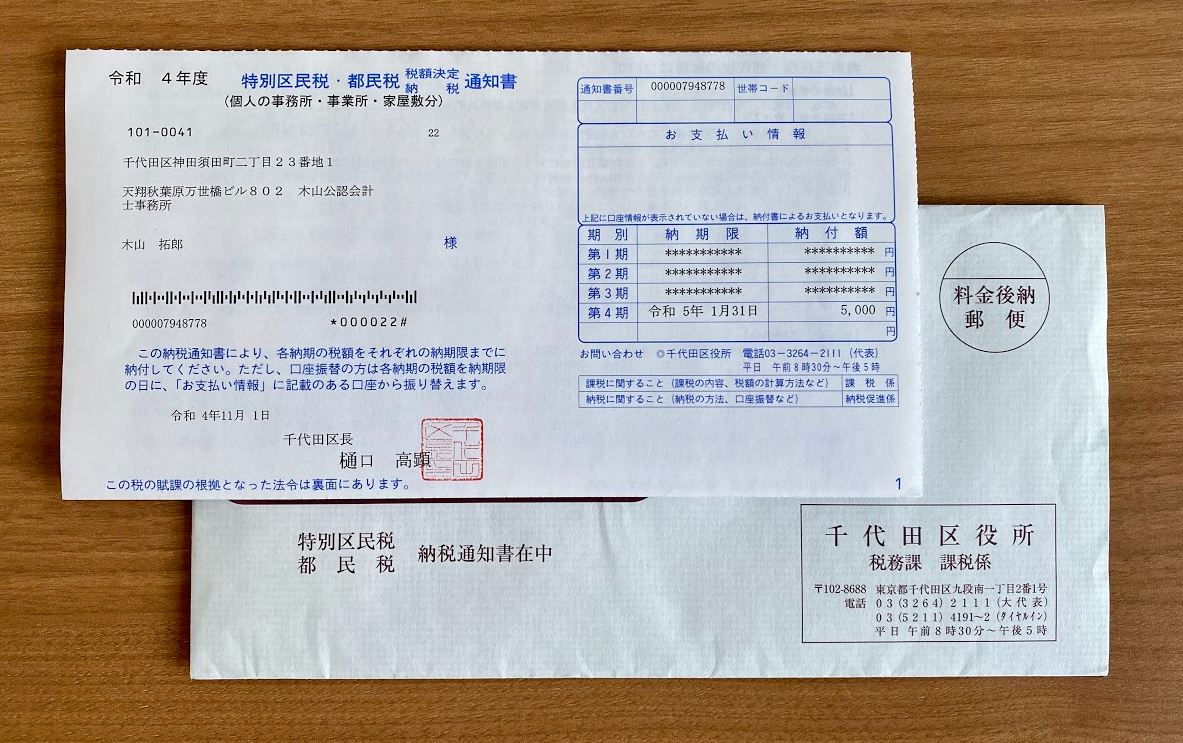

先日、私の事務所が所在している千代田区役所から、「特別区民税・都民税税額決定(納税)通知書」が届きました。既に住民税は全額納付済みなので、「はて?」と思って開けてみると、私が事務所(賃貸)を保有していることに対する「均等割」(定額5千円)を課税してください、という通知でした。

この個人が事務所等を保有している場合の均等割課税は正直知りませんでした。。。どうやら経費にもならないようで、いまいち腑に落ちませんが、法令でもバッチリ明記されていたので、致し方なし。まー5千円なので納税しておきました。この個人事業主の事務所分の個人住民税「均等割」について、課税根拠などを解説します!

個人住民税の均等割が事務所分として課税される根拠

個人住民税の課税については、以下の通り地方税法で明記されています。

住民税均等割5千円のうち、道府県民税(東京23区の場合は都民税)1,500円の課税根拠↓

(道府県民税の納税義務者等)

第二十四条 道府県民税は、第一号に掲げる者に対しては均等割額及び所得割額の合算額により、第三号に掲げる者に対しては均等割額及び法人税割額の合算額により、第二号及び第四号に掲げる者に対しては均等割額により(~省略~)課する。

一 道府県内に住所を有する個人

二 道府県内に事務所、事業所又は家屋敷を有する個人で当該事務所、事業所又は家屋敷を有する市町村内に住所を有しない者

三 道府県内に事務所又は事業所を有する法人

四 道府県内に寮、宿泊所、クラブその他これらに類する施設(「寮等」という。以下道府県民税について同じ。)を有する法人で当該道府県内に事務所又は事業所を有しないもの

(~以下省略~)

住民税均等割5千円のうち、市町村民税(東京23区の場合は特別区民税)3,500円の課税根拠↓

(市町村民税の納税義務者等)

第二百九十四条 市町村民税は、第一号の者に対しては均等割額及び所得割額の合算額により、第三号の者に対しては均等割額及び法人税割額の合算額により、第二号及び第四号の者に対しては均等割額により(~省略~)課する。

一 市町村内に住所を有する個人

二 市町村内に事務所、事業所又は家屋敷を有する個人で当該市町村内に住所を有しない者

三 市町村内に事務所又は事業所を有する法人

四 市町村内に寮、宿泊所、クラブその他これらに類する施設(以下この節において「寮等」という。)を有する法人で当該市町村内に事務所又は事業所を有しないもの

(~以下省略~)

例えば、私の場合は、自宅住所が東京都文京区で、事務所が東京都千代田区です。そのため、千代田区に事務所を持っているが、千代田区ではなく文京区に住所がある者として、上記それぞれの第2号に該当し、事務所分として均等割が課税された訳ですね。

住民ではないのになぜ均等割を負担しないといけないの?

法令で決まっているからとはいえ、なぜそこに住んでいる訳でもないのに住民税を負担しないといけないのか。

この点、住民税とはどんな目的の税金か?ということを考えると納得する部分もあるかもしれません。総務省のHPでは個人住民税について以下のように解説があります。

私たちは日々の生活の中で、公共施設、上下水道、ごみ処理、学校教育といった行政サービスを多く受けており、その地域に住む住民が、各地域で必要となる費用を分担してもらうことが望ましいと考えられます。

個人住民税とは、このような行政サービスの活動費に充てる目的で、その地域に住む個人に課す地方税をいい、市町村民税と道府県民税があります。納税する際には、一括して各市町村に個人住民税を納めなければならず、道府県民税は各市町村によって、その道府県に払い込まれます。

それぞれの地域において、地域住民の生活を保障するために、行政サービスの財源を適切に確保する観点から、個人住民税は極めて重要な税目となっています。

事務所なので、生活で利用するほどの行政サービスは受けていないという方が多いかとは思いますが、それでも事務所で使うトイレや給湯室、ゴミ処理、消防や救急、警察など、行政サービスの恩恵を受けていないとは言えません。

そう考えれば、その地域で仕事をしている間の行政サービスの負担分として、均等割が課されるのも納得できるような気がします。

ただし、その観点から言うと、事務所があったとしても、全く使っていない場所とかであれば、課税するのもおかしい気がしますね。その場合は、勤務地の自治体に相談されることをオススメします。場合によっては課税取り消しもあるかもしれません。

個人住民税の事務所分の均等割は事業の経費にはならない

そして、残念なお知らせで、個人住民税の事務所分の均等割は事業の経費とすることは出来ません。

これは税務署のHP(詳細はこちら)でも、「所得税や住民税は必要経費になりません」と明記されています。(当然、個人所得に対して課税される個人住民税も経費になりません)

事業をしているからこそ発生する支出なんだから、必要経費のような気もするんですけどね…。あくまで住民税という位置づけから必要経費とはならないので、その点経費に計上しないように注意しましょう。

なぜ事務所を持っていることがバレるのか?

主な理由は以下の通り。

- 所得税確定申告は税務署から住所地や勤務地の自治体に送付される。

- 自治体にも住民税の確定申告書を提出した。

- 勤務地の自治体が住所地の自治体に照会した。

ほとんどが1つ目の理由からだと思われます。所得税確定申告書では、事業所の所在地を納税地としている場合には第1表で事業所と住所地の住所を書きますし、青色申告決算書には事業所の所在地を記載する欄があります。また、賃貸で事務所を借りている場合には、地代家賃の内訳を記載する欄もあるので、そこで事務所を持っていることが分かったりもします。

まとめ

以上、個人住民税の事務所分の均等割についてでした。

法令でも課税根拠ははっきりとしているので、課税されるのはやむを得ないとして、その分行政サービスはしっかりとやって頂きたいものですね!