所得税は累進課税といって、所得が高くなるに応じて、税率が高くなっていく(※)という特徴があります。

(※)譲渡所得など分離課税となるものを除く。

税率が一定ではないことから、正面から所得税を計算しようとすると一定の手間がかかってしまうのですが、簡単に計算できるように、国税HPでは「所得税の速算表」という計算表を公開しています。

本記事では、この所得税の速算表の使い方について解説します。

所得税の速算表の使い方

基本的な使い方

所得税の速算表はこちらの国税庁HPに掲載されています。

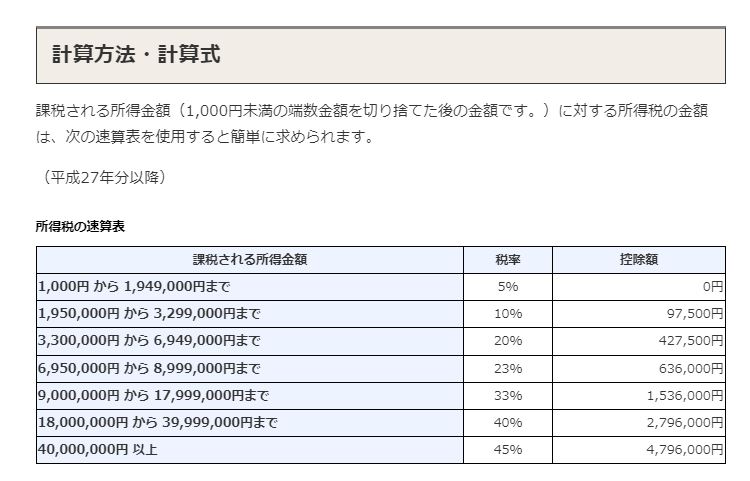

最新の速算表は下記の通りです。↓

<速算表の使い方>

給与所得や事業所得などの合計所得金額から社会保険料控除などの所得控除を差し引いた課税される所得金額に上記税率を乗じて、右記の控除額を控除すると所得税が算出できます。

<具体例>

課税される所得金額が5,000,000円の場合

→5,000,000円×税率20%-控除額427,500円=572,500円

→上記算式により、所得税は572,500円と計算できます。

なお、平成25年分から令和19年分までの所得に対しては、上記所得税の他に原則として所得税額に2.1%を乗じた復興特別所得税も発生します。

速算表の仕組み

課税される所得金額が分かれば、速算表に当てはめて計算するだけで所得税が一発で分かるというのはとても便利ですね。

個人的には、所得金額が違っても同じ速算表を適用できることが不思議だなーと思うところもあるので、今度は速算表を使わずに所得税を算出してみましょう。

これをすることで、速算表の仕組みが分かります。

<具体例>

先ほどと同様に、課税される所得金額が5,000,000円の場合で計算してみます。

①1,950,000円×税率5%=97,500円

②(3,300,000円-1,950,000円)×税率10%=135,000円

③(5,000,000円-3,300,000円)×税率20%=340,000円

④ ①+②+③=572,500円

→計算した結果、各所得金額の段階で適用される税率を個別に計算して合算することで、速算表で算出した所得税の金額と同じになることが分かりました。(※)

(※)課税される所得金額が1,000円未満は四捨五入される関係で上記具体例では端数調整を考慮した計算をしています。

上記計算結果からも、所得税は累進課税とはいえ、積みあがった所得すべてに高くなった税率が適用されるわけではなく、あくまでそれぞれの所得金額の程度に応じた税率が適用されていることが分かります。

逆にいえば、速算表では上記計算構造を考慮するために、控除額という概念が出てきているという訳です。

まとめ

所得税の速算表を使えば、所得税額を簡単に計算することが出来ます。

速算表を使う場合には、控除額も含めて計算する必要がある点に注意しましょう。