今日は4月1日ということで、これから本格的に決算業務の締め作業に入る会社さんも多いかと思います。

そこで、本日から上場企業での経理業務や大手監査法人での監査業務を経験してきた私が、決算業務に関する注意点についてシリーズでお伝えしようと思います。

今日は一番の基本でありながら、とても大事な現金についての注意点です。

現金勘定のポイント

現金は貸借対照表の流動資産に属する勘定科目です。

発生主義会計に基づき、期中の収益・費用の処理をしてきたとしても、それとは別に現金の流れはすべて記帳されている状態だと思います。

期首から現金の動きをすべて記帳していれば、基本的には帳簿上の現金残高と実際の残高とが一致しているはずです。

逆に一致していないければ、処理漏れがあるということになります。

そのため、まずは会計上の残高が決算日時点での実際の残高通りになっているかどうかを確認して、もし不一致となっていれば、その原因を追究して、必要な仕訳を計上しましょう!

現金残高を合わせるための方法と注意点

現金残高を合わせるには数えるしかない!

現金の残高を合わせる方法はただ一つ・・・実際に数える!

これ以外にはありません。

そのため、期末日時点での現金を実際にカウントしましょう!

現金を数える際には、コインカウンターを使うのが一般的です。こんな感じのやつ↓

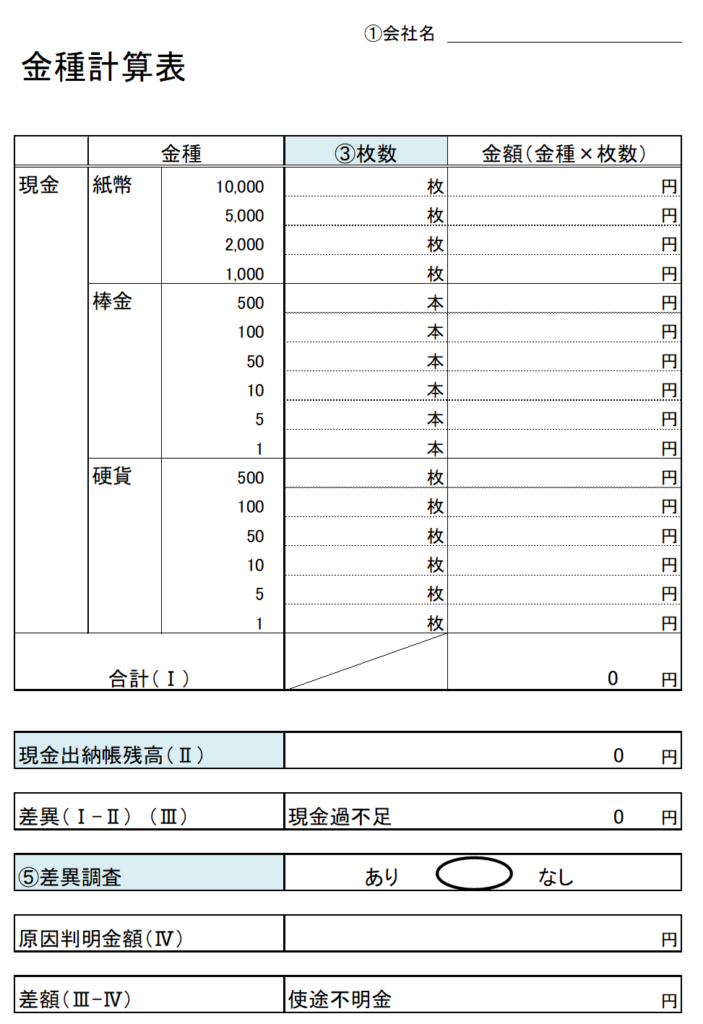

現金を数えたら金種表に記録する

実際に現金を数えたら、「金種表」という硬貨や紙幣ごとに枚数を計算・合計する表を作成するのが一般的なので、実際に数えながら一緒に作成するのが効率的です。

金種表を作成することで、「実際に確認した」ということを証明する記録になります。

こんな感じのやつですね↓レイアウトは会社によって様々です。

ネットで検索すれば金種表のテンプレートは出てきますので探してみてください。

例えば、マネーフォワードクラウドさんであればメールアドレスを登録すれば無料でExcelをダウンロードできました。(私はマネーフォワードクラウドの回し者ではありません・・・)

会計士の会計監査を受けている場合には、こういった金種表が求められますので、その点留意しておきましょう。

金種表はExcelのままでも大丈夫ですが、簡単に偽造されてしまうので、紙に印刷して、作成者とダブルチェックした人の印鑑を押しておくとよいでしょう。(金種表は必ずダブルチェックしてくださいね!)

お店・支店・支社の現金カウントも忘れずに

現金は本社以外のお店や支店などでも使っている場合もあると思います。

その場合は、当該拠点の現金も必ず数えるようにしましょう。

現金の数え方、金種表を作成する点、ダブルチェックをする点は同じです。

そして、作成した金種表は本社で経理を行っている部署に報告します。

現金残高が会計上の残高とズレていたらどうするの?

現金残高が会計上の残高とズレていた場合は、原因を追究して、必要な仕訳を計上する必要があります。

現金残高がズレる要因としては、入金や出金の処理漏れ、若しくは誤計上があるためですが、具体的な理由については会社の状況によって色々なケースが考えられますので、ズレが生じたタイミング(どの時点でズレているか)や正負(多いのか・少ないのか)、金額(多額か・少額か)などから思い当たる取引を狙いすまして確認してみましょう。

そして、例えばある日のコンビニで消耗品を買ったときの仕訳が漏れていることが分かれば、「消耗品費××/現金××」などで処理します。

現金補充時の仕訳が漏れていれば、「現金××/預金××」などで処理します。

なお、現金については比較的横領のリスクも大きいことから、多額の現金残高が合わない場合は、結構やばい可能性があります。その場合は大至急内容を確認すべきです。

基本的にはそのような大幅なズレはないと思いますので、もし数十円や数百円程度のズレであれば、雑益や雑損などで処理すれば問題ないと思います。

まとめ

現金は本社の小口として使っている程度であれば、そんなに大変ではありませんが、現金商売をしていたり、全国各地の拠点で現金を保有している場合には結構大変になってきます。

そのため、現金を普段からよく利用している会社は日頃から(例えば毎日、最低でも月末)残高を会計と合わせておくという意識が大切です。

経理業務の効率化の観点からは、出来るだけキャッシュレスにするのが望ましいです。