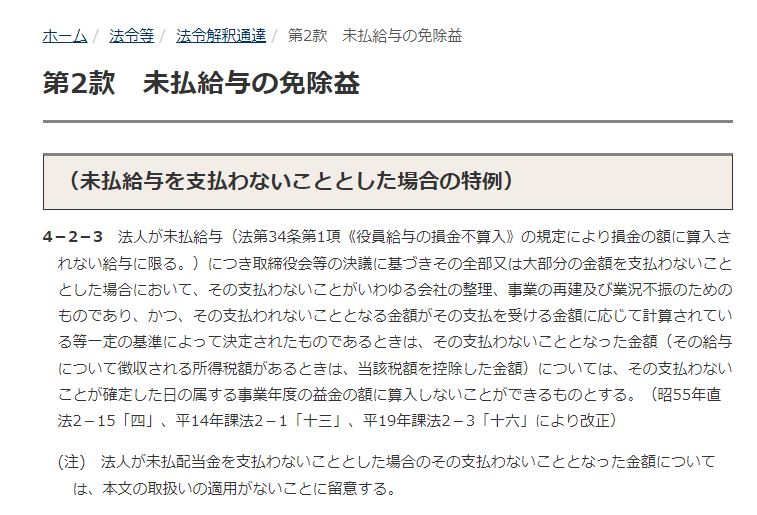

役員に対する給与について、業績不振等何らかの理由で支給が出来ない場合もあるかと思います。その際、当該未払給与を支給しないこととした場合には、原則としては債務免除益として収益課税(益金算入)となるのですが、これには特例があり、一定の要件を満たすことで益金不算入とする特例も認められています。(法人税基本通達4-2-3)

その特例の満たすべき要件としては、以下の通りです。

<満たすべき要件>

- 法第34条第1項《役員給与の損金不算入》の規定により損金の額に算入されない給与であること。

- 取締役会等の決議に基づきその全部又は大部分の金額を支払わないこととした給与であること。

- その支払わないことがいわゆる会社の整理、事業の再建及び業況不振のためのものであること。

- その支払われないこととなる金額がその支払を受ける金額に応じて計算されている等一定の基準によって決定されたものであること。

例えば、定期同額給与を未払金として計上していたものの、業績不振等で支給が出来ない場合には、当該未払金の不支給を取締役会等で決議することで、会計上は債務免除益として計上するものの(未払金××/債務免除益××)、税務上は別表調整で益金不算入の調整をすることが出来るということです。

なお、本特例は未払給与の特例であって、未払配当金を支払わないこととした場合には適用されませんので、その点注意が必要です。

役員報酬が損金不算入となり、未払給与も債務免除益として課税(益金算入)されてはダブルパンチとなるため、債務免除益部分の益金不算入を認める本特例は大変有難い特例と言えます。

本特例を満たすためには上記4つの要件がありますので、本特例を適用される方は、すべての要件をしっかり押さえておきましょう。