先日四半期報告書の比較情報の開示について検討する機会がありました。実務的にも悩みやすいポイントな気がするので、私が確認した内容についてご紹介します。

比較情報の取り扱いについては、日本公認会計士協会から2012年5月15日に「比較情報の取扱いに関する研究報告(中間報告)(会計制度委員会研究報告第14号)」)が公表されています。この研究報告は10問のQ&A方式で構成されていて、基本的な定義や考え方が載っているので、開示実務の上ではとても参考になるかと思います。

前期情報の組替とは?比較情報とは?

具体的な内容に入る前に前期情報を組み替えて表示するということについて、基本的な内容を確認しておきます。

まず、当期に表示方法を変更した場合には、前期の情報も組み替えて表示することが求められています。

財務諸表の表示方法を変更した場合には、原則として表示する過去の財務諸表について、新たな表示方法に従い財務諸表の組替えを行う。(「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準(企業会計基準第 24 号)」14項)

そして、当事業年度に係る財務諸表に記載された事項に対応する前事業年度に係る事項(財務諸表等規則第6条)のことを「比較情報」といいます。この点、研究報告Q1では、比較情報の位置づけについて次のように述べられています。

比較情報は、当事業年度に係る財務諸表の一部を構成するものと位置付けられ、当事業年度に係る財務諸表を財務諸表利用者が理解し、その意思決定に資するものとして前事業年度に係る事項を開示するものであり、前期の数値を期間比較の観点から、必要な限りで修正・記載したものであると考えられる。したがって、比較情報の開示に関する基本的な考え方は、当事業年度に係る財務諸表の開示が基礎になるものと考えられる。

要するに、比較情報の取り扱いをどうするのかについて考えるときは、前期と当期それぞれについて考えるのではなく、当期の財務諸表の開示をベースに前期をどのように開示すれば、より利用者の理解に資するかということを重視して考えるということです。

なお、この比較情報の開示は年度のみならず、四半期でも要求されているので、四半期決算でも留意して対応する必要があります。(四半期財務諸表に関する会計基準(企業会計基準第12号)24-2)

研究報告Q8:比較情報の開示の要否

では、比較情報の基本的な位置づけを確認したところで、具体的な内容に入ります。研究報告Q8で比較情報の開示の要否に関するQ&Aが紹介されています。

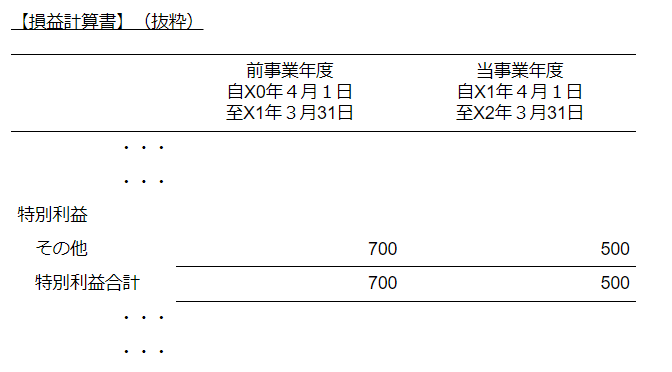

Q8.前事業年度において、特別損益項目として固定資産売却益を認識していたが、当事業年度において、固定資産売却益の重要性が乏しくなり、「その他」に含めて表示している場合、比較情報については、どのように表示すればよいか。

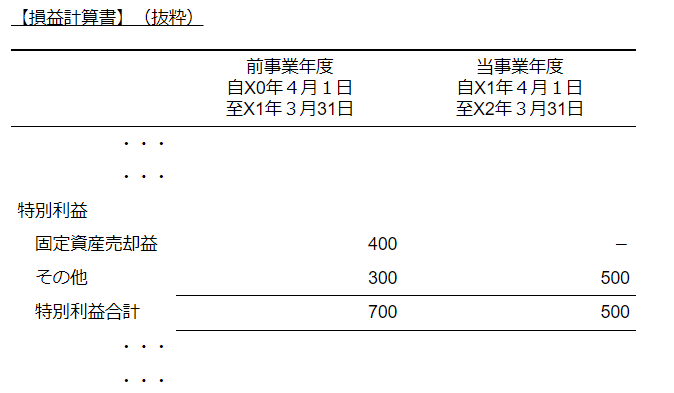

また、前事業年度において、特別損益項目として固定資産売却益を認識していたが、当事業年度において固定資産売却益が発生していない場合は、比較情報の開示はどのように行えばよいか。

1つ目の結論としては、当期はその他に含めているので前期もその他に含めるということです。下記が開示イメージです。

【前提】前期の固定資産売却益は400、当期の固定資産売却益は重要性が乏しくその他に含められている

2つ目の結論としては、前期の表示を組み替えるのは当期に表示方法の変更を行った場合に限られるため、当期に発生していないのであれば、そもそも表示方法の変更は生じていないので、前期の表示を組み替えることはせず、そのまま開示するということです。下記が開示イメージです。

以上、確認してきたように、比較情報の開示においては、当期の財務諸表の表示をベースに考えることになります。

そのため、BS、PL、CFいずれの場合でも、当期に表示方法の変更をした場合には、前期の情報も組み替えて表示するのが原則となります。

重要性の適用

以上、原則的な取り扱いをご紹介しましたが、実は比較情報の開示においては、重要性の考え方が適用されています。

この点、「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準(企業会計基準第 24 号)35項」では以下のように述べられています。

本会計基準のすべての項目について、財務諸表利用者の意思決定への影響に照らした重要性が考慮される。重要性の判断は、財務諸表に及ぼす金額的な面と質的な面の双方を考慮する必要がある。金額的重要性には、損益への影響額又は累積的影響額が重要であるかどうかにより判断する考え方や、損益の趨勢に重要な影響を与えているかどうかにより判断する考え方のほか、財務諸表項目への影響が重要であるかどうかにより判断する考え方などがある。ただし、具体的な判断基準は、企業の個々の状況によって異なり得ると考えられる。また、質的重要性は、企業の経営環境、財務諸表項目の性質、又は誤謬が生じた原因などにより判断することが考えられる。

そのため、前期情報の組替や表示方法の変更注記においては、金額的・質的重要性の双方を考慮して重要性が低いと判断される場合には、それらの省略も認められるということです。

実際、BSやPLの組替であれば簡単だと思いますが、CFの組替となると科目によっては経過勘定の調整も必要となり非常に手間がかかります。そのため、実務的には前期情報の組替を省略するパターンも一定数あるものと考えられます。

とはいえ、原則としては前期の組替が必要となるため、正しいやり方としては前期情報の組替を行い、表示方法の変更の注記を行うということになります。

なお、表示方法の変更の注記は四半期は求められていないので、四半期は前期情報の組替のみで問題ありません。

以上、参考になりましたら幸いです。