社会保険の扶養に入れるためには年間収入が130万円未満でないといけない。この年収要件をご存じの方は多いかと思います。いわゆる(社会保険の)年収の壁というやつです。パート等の給与収入であれば給与を月額108,333円(130万円÷12か月)以下にすればよいということでそこまで複雑ではないのですが、では扶養に入れる人に事業所得がある場合はどうなるのか、これについて解説します。今回は協会けんぽのケースで解説します。加入している保険組合によっては微妙に異なるケースもあると思いますので、協会けんぽ以外の方は加入している保険組合のルールをご確認ください。

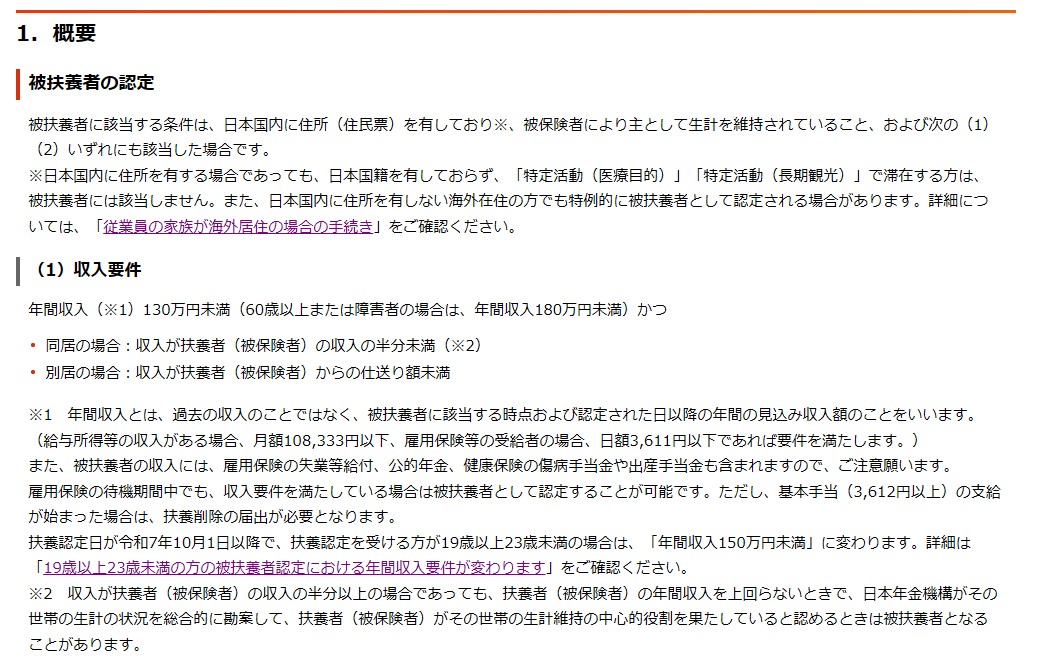

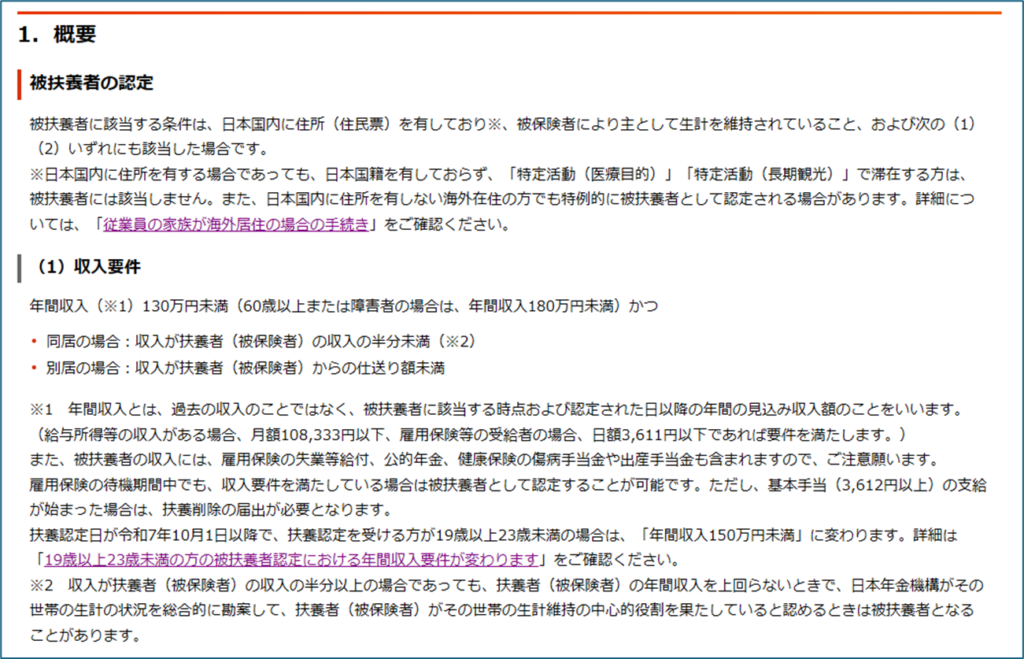

まず協会けんぽのルールでは以下のようになっています。(詳細はこちら)

ポイントは下記。

- 年間収入は130万円未満(60歳以上、障害者、19歳以上23歳未満の改正に該当する方は除く)

- 年間収入は過去の収入ではなく、被扶養者に入れる時点以降の年間の見込み収入額のことをいう

ここでは事業所得についての記載はありませんが、税務的には「給与収入=事業利益」で考えるため、事業所得がある場合の年間収入は基本的には「売上-経費」の事業利益で判定することになります。これは年金事務所の担当者にも確認した内容です。ちなみに上記事業利益は事業専従者給与の控除後、青色申告特別控除の控除前で判定となります。

事業専従者給与は事業に必要な経費ですが、青色申告特別控除は税務上の特別控除であり本来の事業経費ではないため、このような取り扱いの違いがあるものと思われます。

ということで纏めますと、事業所得がある方を扶養に入れるための年間収入の判定は事業利益(売上-経費-専従者給与 ※青色申告特別控除の控除前)で判定する、となります。これを過去ではなく扶養に入れる日以降の年間見込みで考えます。

なお、将来の見込みで判定するため、それを証明する書類の提出がなかなか難しいのですが、特に扶養に入れる前は130万円を超えている人は「130万円未満になる理由」の説明とそれを客観的に証明する書類があればそれを提出することで扶養に入れる申請手続きを進めていただければと思います。130万円未満になることが合理的に説明できればOKです。

以上、事業所得がある場合の社会保険の扶養判定基準についてでした。参考になりましたら幸いです。

(2026年ブログ4/100)※毎年100記事書くのを目標にしています