皆さんは書面添付制度という言葉を聞いたことはありますでしょうか?書面添付制度というのは確定申告書や相続税などの申告書の内容を補足説明するために税理士が独自に作成した文書を添付する制度のことで、これを利用することで税務申告をスムーズに行える、税務調査を回避できるといったメリットがあります。本記事ではこの書面添付制度の概要やメリット・デメリット、またどんな場面で使うのが効果的なのかといったことについて解説します。

書面添付制度とは

税理士が申告書の内容を詳しく説明する文書を添付する制度

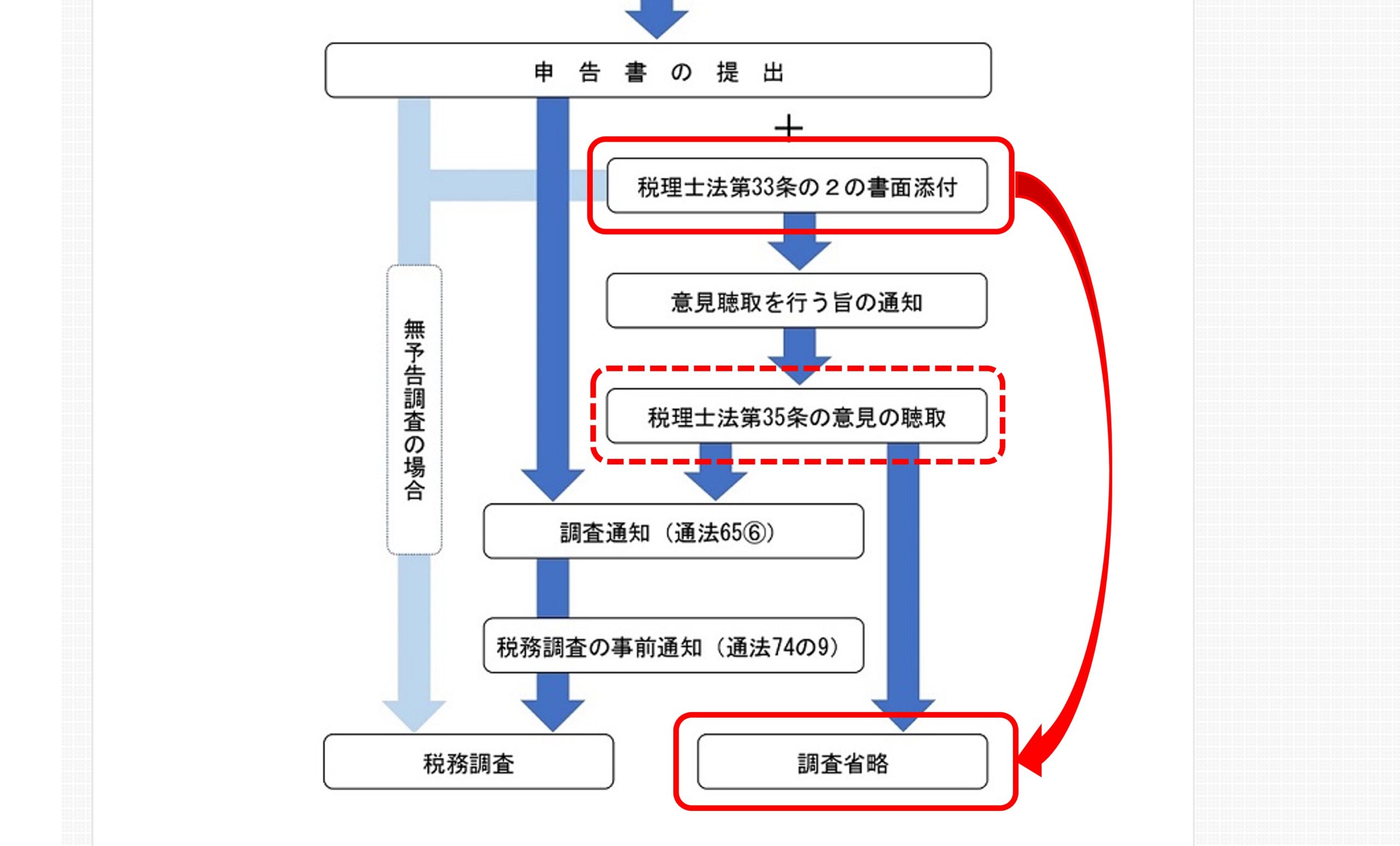

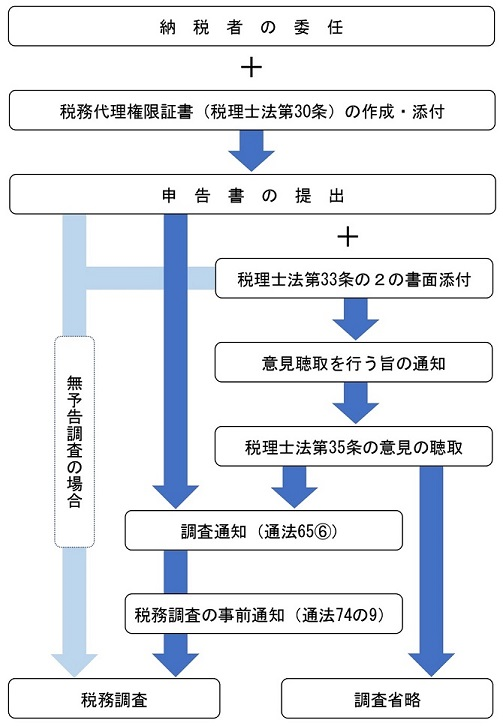

書面添付制度では、依頼人からどんな書類をもらったか、どのように税金を計算したか、特に注意して計算した事項、依頼人からの相談内容、総合的な所見などを記載した書面を税理士が作成し、申告書に添付して税務署に提出します。

この書面を添付することで税務調査に移行する前に税理士に意見聴取の機会が与えられ、そこで疑義が解消すれば調査に移行せずに終了となります。疑義が解消しなかった場合はこの時点で修正申告をすれば通常かかる過少申告加算税などの加算税は原則かからないというメリットもあります。書面添付制度を利用した場合の流れは以下の通りです。

なお、この書面を添付できるのは税務代理ができる税理士のみです。

対象となる税目に特に決まりはありませんので、法人税、消費税、所得税、相続税、贈与税など色々な税目の申告書で利用が可能です。

詳しくは後述しますが、書面添付制度に添付する書面には数ページにわたって申告書の内容を詳しく記載する必要があり、作成するのは結構大変な作業となります。しかし、提出することで加算税や税務調査の回避といったとても大きなメリットもあるので、相続税などの複雑な計算過程や判断を多く伴うような場面ではその効果を発揮します。

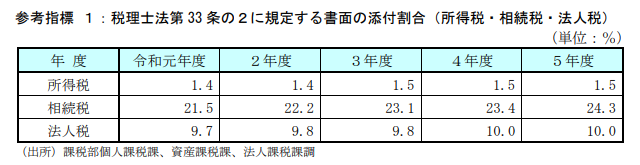

書面添付制度の利用率は低い(法人税10%、相続税24%)

こんなメリットいっぱいの書面添付制度ですが、利用率は低いのが実情です。下記は財務省から公表された令和5年度までの利用率の推移になります。利用率は相続税は20%~25%程度とある程度ありますが、法人税では10%程度、所得税では1%程度とかなり利用率は低いことが分かります。

利用率が低く推移しているのは、単純に書面添付制度を利用するほど複雑ではないという理由が大部分だとは思いますが、作成するのが大変というのも結構大きな理由の1つになっていると思われます。

書面添付制度を利用するメリット・デメリット

では改めて書面添付制度を利用するメリット・デメリットについて解説します。

メリットは加算税の回避と税務調査の回避

書面添付制度を利用するメリットは以下の通りです。

- 税務署での申告書確認作業がスムーズに行えるのでその後に余計な連絡がこない

- 後で修正申告となっても原則加算税がかからない(調査通知前に修正申告をする必要あり、また延滞税はかかる)

- 税理士の意見聴取で疑義が解消すれば税務調査を省略できる

- 申告書だけでは伝えきれない事項を税務署に伝えることが出来る

- 申告書の品質が上がり、対外的な信頼性が高まる

特に大きなメリットはやはり加算税が原則かからないという点と税務調査を省略できる可能性があるという点かと思います。複雑な計算や判断を伴う申告書の場合、後で税務調査に発展する可能性も高くなります。その時、書面添付制度を利用していれば仮に後で修正申告したとしても加算税はかかりませんし(本来の納期限は過ぎているので追加で納税する部分の延滞税はかかります)、もし意見聴取の場で疑義が解消できればそこで何もペナルティはなく終了となります。

デメリットは税務作業の増大と税理士費用の増加

逆にデメリットとしては下記があります。

- 添付文書を作るための工数増加。税理士からの質問や資料依頼の量も増える。

- 税務作業増大に伴い税理士費用も追加

- 逆に税務調査に発展する可能性もある

添付文書を作るのは正直結構大変です。文書の量だけでも数ページにわたり、そもそも申告書の内容を高めないと申告書の内容が不十分とみられて逆に税務調査に発展しかねないので、申告書を作る段階から細かい部分までしっかりと作りこむ必要があります。そのためには顧問先に対しても細かい部分まで質問や資料依頼も必要となってくるので、税理士だけでなく、顧問先の工数も増加することでしょう。

税理士の工数が増えるということは税理士料金も増えるということです。書面添付制度を利用することで加算税や税務調査の回避といったメリットがあるのも事実なので、このメリットと税理士費用の増加分が見合うかどうかはよく考える必要があります。

書面添付制度はどんな場面で使うのが効果的か

相続税など複雑な計算や判断を伴う場合は効果的

ここまで書面添付制度について説明してきましたが、メリット・デメリットあるため、使う場面はよく考える必要があります。ではどんな場面で使うのがよいのか、それはずばり『相続税など複雑な計算や判断を伴う』ときです。

相続税では特に不動産や非上場株式の評価などで複雑な計算を行います。またときには金銭債権の回収可能性の評価などで判断を伴う項目もあるでしょう。これらの相続財産の評価額によって相続税が数十万円から数百万円変わる可能性があるとすれば、書面添付制度を使うことで税務リスクに対応することが出来ます。

もちろん相続税だけではなく、法人税や消費税などで税務リスクの高い事象が発生していればその部分にフォーカスして書面添付制度を利用するのもありです。

こうした税務リスクの高い領域がある場合には、書面添付制度を利用することで税務リスクを低減させ、不安のない税務申告をされることをお勧めします。

税務調査を招くリスクがあることには要注意

ここで1点注意点があるとすれば、書面添付制度では申告書の内容を詳しく説明することになるので、その記載内容が不適当だったり、不十分だったりすると逆に申告書が間違っている(可能性がある)ことを言っていることになり、税務調査を招くリスクもあるので、その点は要注意です。

書面添付制度を利用するのであれば、添付する書面はもとより、申告書の品質から十分に高めてから利用するようにしましょう。

まとめ(書面添付制度はここぞという場面で使うべし)

以上、書面添付制度についてでした。書面添付制度は特に相続税などの複雑な計算や判断を伴う申告書で有効です。逆に税務調査を招くリスクもありますが、正しく使えば税務リスクを下げるのにとても有効な手段となるので、ここぞという場面では是非ご利用されることをお勧めいたします。